합병 분석을 판단하는데 절대적인 피합병사, 지엔원에너지에 대해 SK증권의 리포트가 있어서 가져왔습니다. 지엔원에너지의 2019년 매출은 382억, 세후 영업이익은 36억정도로 추측되며 2020년 2월 19일 종가 2,035원 기준 PER 16.6, PRB 4.6입니다.

SK증권 리포트

지엔원에너지 - 차세대 에너지사업을 선도하는 신재생에너지 전문기업!

국내 시장점유율 1위의 지열냉난방시스템 전문기업

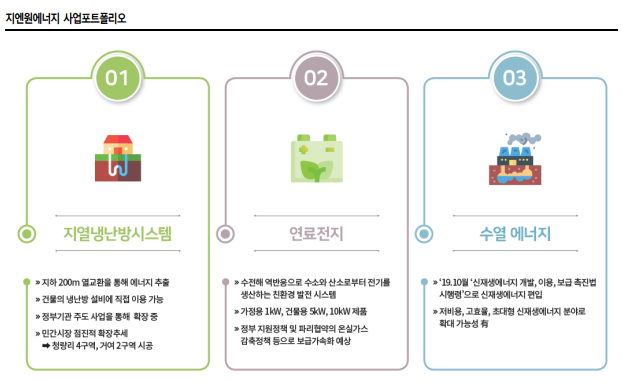

2002 년에 설립된 지엔원에너지는 신재생에너지로 분류되는 지열냉난방시스템 국내 1위 기업이다. 지열냉난방시스템이란 냉난방을 결합한 공조시스템인 히트펌프를 활용해 지하 200m 깊이의 연중 평균온도인 15℃를 열교환형식으로 활용하는 시스템이다. 그 동안 해당 기술을 바탕으로 잠실 제2 롯데타워, 서울시 신청사, 네이버 제2 사옥 등 국 내 주요 랜드마크에 시스템을 제공해왔다. 매출비중(3Q19 기준)은 지열냉난방시스템 89.7%, 연료전지 1.7%, 기타 8.6%다.

신재생에너지에 대한 우호적인 정책에 따른 수혜 전망

2015년 파리기후협정 체결 이후 신재생에너지 의무사용 정책 등으로 인해 관련 산업이 지속적으로 성장하고 있다. ‘공공건축물에 대한 신재생에너지 공급 의무비율(산업통상자 원부)’은 2019 년 27%에 이어 2020 년부터는 30%에 이르고, 서울시에서는 연면적 10 만㎡ 이상인 건축물 시공시 신재생에너지 사용비율이 16% 이상 되도록 규정화하고 있다. 지열냉난방시스템은 건축물에 적용할 수 있는 신재생에너지 중 경제성 및 계절에 관 계없이 지속적으로 사용할 수 있는 안정성이 가장 뛰어난 시스템이며, 올해에는 세종시 제 3 청사 등 발주 규모가 100 억원 이상으로 추정되는 다수의 프로젝트가 입찰이 예정 되어 있다. 따라서, 해당분야 국내 독보적인 업체인 동사의 직접적인 수혜를 예상한다.

신규사업으로 하천수를 이용한 수열에너지 사업 진출

수열에너지란 계절 변화에 따른 온도변화가 외기보다 작고 열전달계수가 높아 외기와 비교해 열교환에 유리한 에너지를 말한다. 즉, 댐 또는 하천의 냉수를 이용해 건축물의 냉난방시스템에 이용하는 에너지이다. 지난해 10월 신재생에너지로 인정받는 수열에너 지의 범위가 기존 해수의 표층에서 하천수로 확대된 바 있다. 수열에너지 사업은 지열냉 난방시스템 대비 훨씬 더 규모가 큰 사업으로 국내에서는 수자원공사 등이 주도적으로 사업을 준비하고 있다. 동사는 수열에너지 분야에서도 국내 최고의 기술력을 갖추고 있는 것으로 추정된다. 과거 잠실 제 2 롯데타워 건축시 수열에너지시스템을 적용시킨 바 있다. 최근 춘천 소양감댐의 냉수를 이용한 수열에너지 융·복합 클러스터 조성사업 등 해당 시장이 개화되고 있으므로 동사의 신규사업도 상당히 긍정적으로 보인다. 실적 전망 및 공모자금 사용 계획 지엔원에너지는 하나금융 10 호기업인수목적㈜과 스팩합병을 통해 코스닥 시장에 상장 할 예정이다. 2020 년 예상 실적은 매출액 440 억원(+19.2% yoy), 영업이익 40 억원 (+11.1% yoy), 순이익 36 억원(+22.3% yoy)으로 전망한다. 동사의 PER은 16.8 배이며, Peer group(SDN, 씨에스윈드, 동국S&C)의 평균PER 21.6 배 대비 소폭 할인된 수준이 다. 신재생에너지 의무사용 관련 정책 강화에 따라 대형 건축물 시공 및 재개발·재건축 현장 등에서 더욱 수요가 증가할 것으로 예상되며, 수열에너지 시장 개화도 동사의 실적 고성장에 큰 기회를 줄 것으로 판단한다.

SK증권의 리포트를 보면 지엔원에너지에 대해 크게 아래와 같이 요약할 수 있을 것 같습니다.

- 국내1위의 지열냉난방시스템 업체

- 큰 프로젝트를 진행한 기술과 경험(롯데타워, 서울시청사, 네이버 사옥 등등)

- 신재생에너지에 대한 정책 수혜 기대

- 신규 사업(수열에너지) 진출로 고성장 기대

- PER이 peer group대비 소폭 할인된 수준

여기에 제 의견을 추가로 덧붙이자면

- 지열에너지 관련 비교대상 업체가 없어서 밸류에이션에 대한 평가가 애매함

- 국내 ESG(Environment, Social and Governance) 투자가 활성화된다면 수혜를 얻을 지도...다만 국내 ESG는 아직 걸음마...

* 합병 분석은 수익을 보장해 주지 않습니다. 절대 참고만 하시고 투자에 대한 결정은 스스로 내리시기 바랍니다.

'스팩(SPAC) 합병 분석' 카테고리의 다른 글

| IPOE, Sofi 스팩 합병 분석 (0) | 2021.01.11 |

|---|---|

| 교보8호스팩과 합병하는 원바이오젠 리포트 (0) | 2020.12.11 |

| 하나금융11호스팩, 카이노스메드 합병 분석 (0) | 2020.02.24 |

| 교보7호스팩, 나인테크 합병 분석 (0) | 2020.02.20 |

| 대우스팩3호, 메디오젠 합병 분석 (0) | 2017.08.25 |