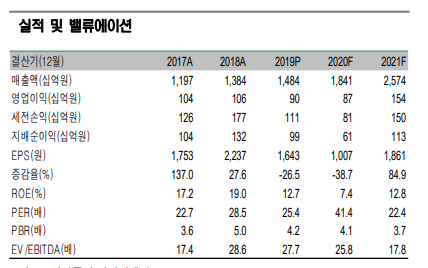

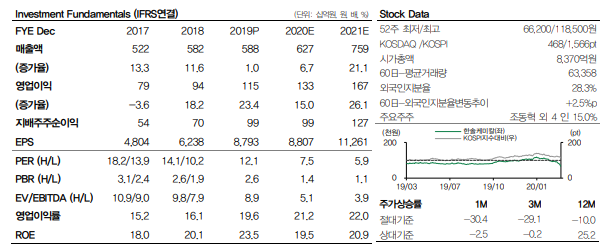

1Q20 영업이익 1,489 억원(QoQ 흑전 / YoY -45.9%) 추정

3/27 기준 시장 컨센서스 1,713 억원을 -13.1% 하회하는 수치임. 지난 분기 ESS 관련 충당금으로 적자가 발생했던 것 대비 회복되는 수치이지만, 전년동기대비 혹은 시장 기 대치 대비로는 부진할 것으로 전망함. 화학 시황이 기존 공급과잉에 코로나 19 의 여파 로 인해 부정적인 기류로 이어졌지만, 동사의 주력제품인 PE(HDPE 기준 4Q19 $823/t → 1Q20 $817/t), ABS($1,387/t → $1,375/t), PVC($837/t → $856/t)가 상대적으로 견조한 시황을 보여 실적 하락폭은 방어되었을 것으로 기대됨. 또한 팜한농이 계절적 성 수기였고, 전분기의 1 회성 비용이 상쇄되는 부분도 긍정적으로 판단할 요소임

중장기적인 전기차 배터리의 가치는 여전

2022 년까지 화학의 불가피한 공급과잉 국면과 최근 코로나19 여파에 따른 경기둔화는 분명 단기적인 실적에서 지속적인 악재로 작용할 것임. 그렇지만 동사 기업가치의 많은 부분을 설명하는 전기차배터리의 가치는 여전히 높은 것으로 판단함. 다만 전 세계 전기 차 판매량이 중국의 보조금 전면감축과 코로나 19 로 인하여 부진에 빠져 있고, 일본이 도요타를 중심으로 새로운 전고체 배터리 양산을 시작한 부분은 우려할 요소임. 단기적 으로는 배터리의 가치를 높게 반영하기 보다는 상황을 관망할 필요 있음

목표주가 350,000 원 / 업종 내 최선호주 의견 유지

금번 프리뷰 자료를 통해 valuation 의 자본비용(cost of equity)를 일괄적으로 상향조정 하였음(7.0% → 8.0%). 전 세계적인 경기침체 우려로 시장 변동성이 높아진 부분을 반 영해서임. 다만 동사의 중장기적 가치는 여전하기에 목표주가와 최선호주 의견 유지함

출처: SK증권

'한국 주식' 카테고리의 다른 글

| LG 화학 - ESS 충당금 소멸 효과로 흑자전환 (0) | 2020.03.31 |

|---|---|

| 텔레필드 - 프론트홀장비 5G 기업 PER이 4배??? (0) | 2020.03.30 |

| 포스코케미칼 - 주가의 동인은 2차전지 장기 성장성 (0) | 2020.03.30 |

| AP시스템 - 중국향 수주 OK, 변한 것은 없다 (0) | 2020.03.26 |

| 덕산네오룩스 - 작년에 놓쳤다면 이제는 기회가 왔다 (0) | 2020.03.26 |