주요 재무 실적:

- 2024 회계연도 연결 매출: 전년 대비 44% 증가한 516억 달러 (VMware 제외 시 9% 성장)

- Q4 연결 매출: 전년 대비 51% 증가한 141억 달러 (VMware 제외 시 11% 성장)

- Q4 영업이익: 88억 달러 (전년 대비 53% 증가), 영업이익률 63%

주요 사업 현황:

1) VMware 통합

- VMware 인수 후 통합이 대부분 완료

- 운영 마진이 2024년 말 70%까지 상승

- 초기 목표였던 85억 달러의 조정 EBITDA를 3년 목표보다 빨리 달성할 전망

2) AI 사업 성과

- AI 관련 매출이 전년 대비 220% 증가한 122억 달러 기록 (반도체 매출의 41% 차지)

- 2027년까지 AI 관련 시장 규모가 600-900억 달러로 성장할 것으로 전망

- 현재 3개의 대형 하이퍼스케일러 고객 보유, 추가로 2개 고객과 개발 진행 중

2025년 Q1 전망:

- 연결 매출 146억 달러 예상 (전년 대비 22% 증가)

- 반도체 부문 매출 81억 달러 예상 (전년 대비 10% 증가)

- 소프트웨어 인프라 매출 65억 달러 예상 (전년 대비 41% 증가)

어느 때보다 중요한 이번 브로드컴 실적 발표 함의점

- 실적 자체는 이번 분기, 가이던스 모두 인상적인 수준은 아니었지만 산업 변곡점이 확인된 점이 긍정적

1) 폭발하는 AI ASIC 시장 2027년 AI ASIC 시장 600~900억 달러 전망

브로드컴 코멘트

- 현재 구글, 메타, 바이트 댄스 (추정 고객) 만 고려한 AI ASIC 시장은 150~200억 달러 수준인데 2027년에는 600~900억 달러로 급증할 것으로 전망

관련된 생각

- 빅테크들의 AI 솔루션들이 일부 모델로 귀결되고 개발 방향성이 어느 정도 정해지면서 AI ASIC 을 개발하는 것이 점점 더 용이함

- 클라우드 업체 간의 싸움도 Nvidia GPU를 IaaS로 제공하는 서비스가 아니라면 AI 모델이나 AI 서비스를 자체 반도체로 제공하여 가격 경쟁력과 이익 확보를 하는 것이 더 나음

- 이에 Amazon 이 AI ASIC 경쟁을 시작하며 본격적인 빅테크들의 AI ASIC 발주 경쟁이 시작됨

- 2027년 600~900억 달러는 빅테크 데이터 센터에서 AI 서버는 왠만하면 다 자체 반도체로 채우겠다는 것

- 이에 빅테크들의 수주를 나누어 갖은 Broadcom과 Marvell 이 내년, 내후년 반도체 시장을 주도하기 시작할 것으로 보이며 당장의 밸류에이션은 의미없음

2) 안착된 VMware 사업

브로드컴 코멘트

- 운영 마진이 2024년 말 70%까지 상승 및 기존 목표 예상보다 빠르게 달성 예상

관련된 생각

- Broadcom 은 VMware 인수 이후 공격적인 구독 모델로의 전환을 추진하였음

- 너무 공격적인 가격 정책과 구독 정책으로 고객 이탈 우려가 있었지만 고객들의 이탈없이 전환이 순조롭게 되고 있음

- 이는 VMware 가 데이터 센터 인프라 소프트웨어 시장에서 독보적이기 때문

- 브로드컴은 반도체 회사 이미지가 강하지만 VMware 인수로 엔비디아처럼 데이터 센터 밸류체인에서 소프트웨어, 하드웨어를 모두 경쟁력있게 수직계열화한 또 하나의 기업이 되었음

- 과거 아날로그 반도체 시절의 밸류에이션은 무의미함

결론

- Amazon 과 Alphabet 이 빅테크들의 본격적인 AI ASIC 내재화 경쟁을 시작하였음

- 다른 기업들도 수익성과 가격 경쟁력을 위해 동참할 것이라는 점이 이번 실적 발표에서 확인되었음

- IaaS 용이 아닌 AI 반도체 수요가 AI ASIC 으로 전환된다면 이는 AI ASIC 시장은 향후 2~3년 간 폭발적으로 성장할 것

- TSMC CoWoS CAPA에서 GPU보다 AI ASIC 점유율이 더 커질 가능성이 높아짐

- AI ASIC 시대에서는 낮아진 하드웨어 비용 이점을 누리는 소프트웨어와 Marvell, Broadcom 주목 필요

'미국 주식' 카테고리의 다른 글

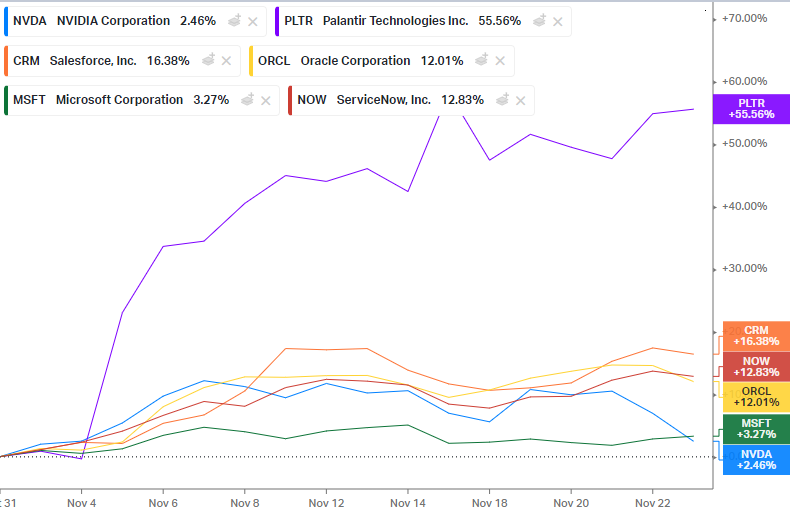

| AI소프트웨어 수익률, 엔비디아보다 더 높았다 (0) | 2024.11.26 |

|---|---|

| 퀄컴(QCOM US): 무난히 넘긴 보릿고개 (0) | 2024.11.08 |

| 리비안, ‘24년 가이던스 대체로 유지…시간 외 상승 (0) | 2024.11.08 |

| 에이브포인트(AvePoint, AVPT) 2024 3Q 실적 예상치 상회 (2) | 2024.11.08 |

| 팔란티어, 3분기 호실적, 가이던스 상향, 시간외 급등 (0) | 2024.11.05 |