매출은 2024년 $246M, 2025년 $1.3B, 2026년은 $3.3B으로 예상하고 있습니다.

EBITDA는 2025년부터 흑자 전환 할것으로 예상하며 2025년 $70M, 2026년 $708M이 될 것을 예상하고 있습니다.

아래는 Archer의 예상 실적입니다.

Lilium과 마찬가지로 2024년부터 매출이 발생하기 시작하며 2024년 $42M, 2025년 $1B, 2026년 $2.2B으로 크게 성장할 것으로 예상하고 있습니다. EBITDA기준으로는 2025년 흑자 전환을 예상하고 있고, 2025년 $255M, 2026년 $647M입니다.

마지막으로 Joby의 예상 실적입니다.

역시 2024년부터 매출이 발생할 것으로 예상하고 있고 2024년 $131M, 2025년 $721M, 2026년 $2B이 될 것으로 기대하고 있습니다.

표로 비교해보면 다음과 같습니다.

Lilium

Archer

Joby

2024E 매출

$246M

$42M

$131M

2024E EBITDA

$(197)M

$(147)M

$(69)M

2025E 매출

$1,314M

$1,044M

$721M

2025E EBITDA

39M

$255M

$185M

2026E 매출

$3,306M

$2,230M

$2,050M

2026E EBITDA

$521M

$647M

$824M

매출 전망은 Lilium이 가장 높고 EBITDA기준 이익 전망은 2025년에는 Archer가, 2026년에는 Joby가 가장 좋을 것으로 예상하고 있습니다. 사실 낙관 편향으로 자신들의 매출, 이익 전망을 추정한 것이기 때문에 그대로 믿지 않는 것이 좋으며 참고만 해야합니다.

밸류에이션 비교를 해보겠습니다. 우선 PSR

PSR기준으로는 Lilium이 가장 저렴합니다.

PSR

Lilium

Archer

Joby

2024E PSR

13.50

89.28

50.38

2025E PSR

2.52

3.59

9.15

2026E PSR

1.00

1.68

3.22

EV/EBITDA기준 밸류에이션 비교입니다. 2026년까지 간다면 Archer가 가장 유리할 것으로 봅니다.

EV/EBITDA

Lilium

Archer

Joby

2024E EV/EBITDA

-13.88

-18.46

-67.09

2025E EV/EBITDA

70.10

10.64

25.02

2026E EV/EBITDA

5.25

4.19

5.62

테크 기업들의 미래 실적 기준 EV/EBITDA입니다.

eVTOL/UAM3사의 2026년 실적이 현실화 될 수가 있다면 할인율을 적용하더라도 현재 주가가 매력적이며 업사이드도 열려 있다고 볼 수 있습니다.

현재 3개의 eVTOL(Electric Vertical Take Off and Landing)/UAM(Urban Air Mobility)업체가 스팩 합병을 진행하고 있습니다. (EXPC와 합병하는 Blade도 같이 비교할 수 있겠지만 Blade는 헬리콥터로 이미 서비스를 제공하고 있고 직접 eVTOL/UAM을 만들지 않고 향후 서비스만 제공할 회사라 제외)

Lilium은 QELL(Qell Acquistion Corp), Archer Aviation은 ACIC(Atlas Crest Investment Corp), Joby Aviation은 RTP(Reinvent Technology Partners)와 각각 합병을 진행하고 있으며 2021년 2Q안에 합병이 완료될 것이라고 예상하고 있습니다.

4월 23일 종가 기준 Lilium과 합병하는 QELL은 $9.90, Archer와 합병하는 ACIC는 $9.89, Joby와 합병하는 RTP는 $9.98로 모두 $10이하의 가격으로 거래가 되고 있습니다.

요즘 시들해진 스팩의 인기와 더불어 이항의 공매도 보고서로 인해 해당 섹터에 대한 관심이 줄어든 것도 시세에 반영된 듯 합니다.

그럼에도 불구하고 eVTOL/UAM의 시장은 모건스탠리에 따르면 2024년에 1조4740억 달러에 이를 것이라고 보고 있으며 따라서 해당 섹터의 회사에 관심을 기울일 필요가 있다고 판단됩니다.

표로 세 회사의 합병을 비교해 보면 다음과 같습니다.

Lilium

Archer

Joby

합병 스팩 회사

QELL

ACIC

RTP

스팩 $10기준 합병 기업 가치

$3.32B

$3.75B

$6.6B

스팩 내재 가치(Trust Value)

$380M

$500M

$690M

PIPE

$450M

$600M

$910M

합병비율

1.1 : 8.9

1.3 : 8.7

1 : 9

eVTOL 탑승인원

파일럿 1명 + 승객 6명

파일럿 1명 + 승객 4명

파일럿 1명 + 승객 4명

상용 운행 예상

2024

2024

2024

주요 투자자

텐센트 길포드

유나이티드 항공

우버 토요타 길포드

기업가치는 Joby가 가장 높은 편입니다. 가장 고평가 되어 있다고 볼 수도 있고 가장 가치가 높은 만큼 eVTOL/UAM의 상용화에 가장 앞서고 있다고 볼 수도 있을 것 같습니다. Joby는 이미 시험비행을 진행 중으로 퍼스트 무버(First Mover)라는 지휘를 차지할 가능성이 높고 우버라는 대중교통 플랫폼 강자와 제조업 강자인 토요타를 파트너를 통한 플랫폼 선점 및 기체 제조의 안정화를 가져올 가능성이 높기 때문입니다.

Joby Aviation의 5인승 기체

Lilium 역시 Joby와 마찬가지로 5인승으로 시험비행에 성공한 회사입니다.

다만 첫 상용 기체는 7인승을 목표로 하고 있으며 7인승 기체는 아직 개발 중인 상황이라 Joby에 비해서는 느린 편이라고 할 수 있습니다. Lilium은 Joby나 Archer에 비해서 더 많은 인원을 태울 수 있어서 경제성 측면에서 우위를 가질 것으로 판단됩니다. 7인승 개발 이후에 16인승 기체를 개발할 예정인데 기체 확장성 측면에서는 Lilium이 Joby, Archer에 비해 앞서 있다고 생각할 수 있습니다.

Lilium의 7인승 기체와 16인승 기체

Archer는 유나이티드 항공과의 파트너십을 통해 항공기와의 연계 서비스를 가져갈 수 있을 것으로 보입니다.

기체를 개발중인 상황으로 시험비행 중인 Joby에 비해 뒤쳐져 있고 Lilium과 같이 많은 인원을 태울 수 있는 것도 아니라 애매합니다만 FAA인증 관련해서는 유나이티드 항공의 도움이 큰 힘이 될 수 있을 것 같습니다.

다만, Wisk의 기술 도용한 혐의로 고소를 당한 상태라 해당 이슈가 어떤 영향을 미칠지 잘 체크할 필요가 있습니다.

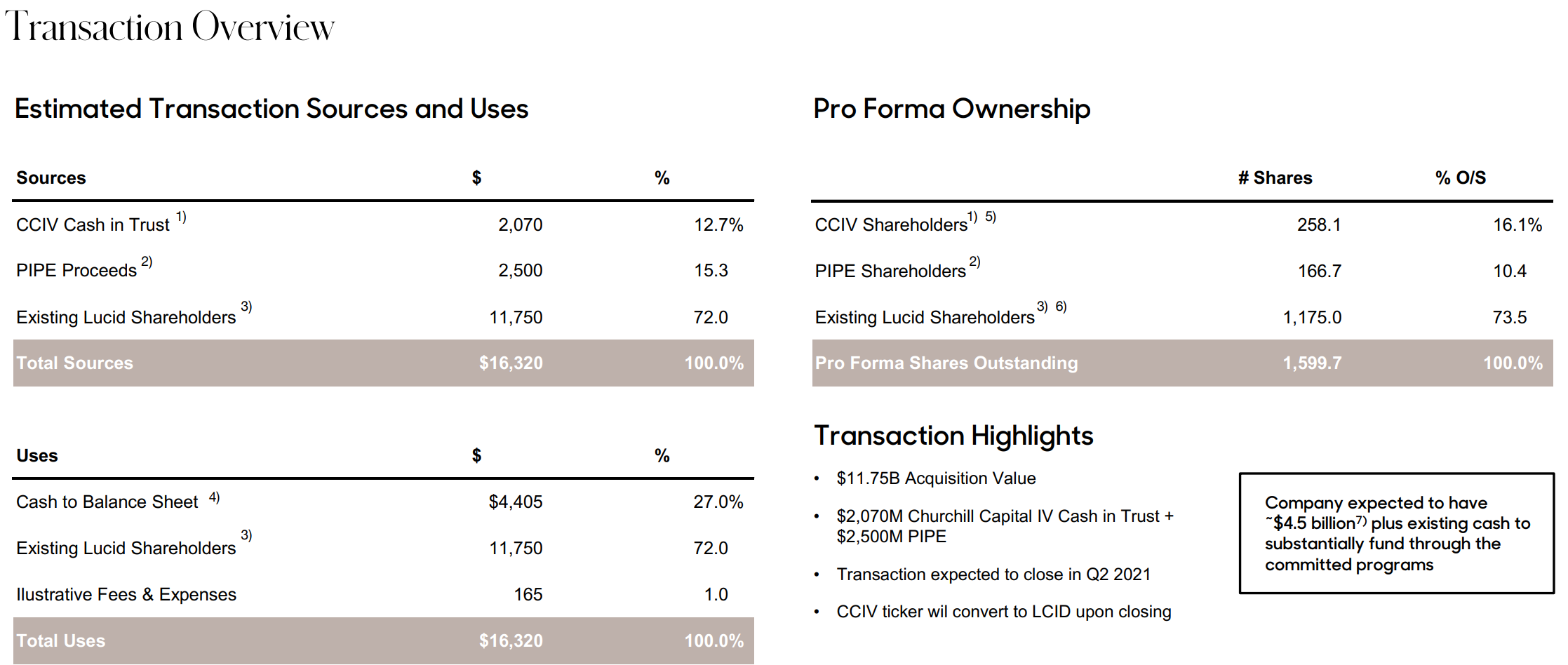

기업가치, 합병 비율 등등 여러가지 이야기들이 많네요. after market에서 가격도 많이 내리고 있고...혼란스러운데

깊은 분석은 아니지만...정확한 기업가치와 합병 비율, 현재 CCIV기준 시가 총액 등등을 한번 살펴보는게 좋을 것 같습니다.

많은 스팩 합병을 봐왔지만 이런식의 기업가치 도출과 PIPE투자는 유별나네요.

보통 스팩 합병을 할 땐, 기업가치를 산정하고 그 안에서 기존주주와 스팩, PIPE, 스팩 스폰서의 비율을 나누는데..

이번 합병건의 경우엔 루시드의 기업가치에 스팩의 자산가치와 PIPE를 덧붙이는 식으로 진행된 것 같습니다.

기존 루시드 주주의 기업가치를 $11.7B으로 책정했고 여기에 CCIV의 자산가치(Trust Value) $2B과 PIPE의 $2.5B을 더해서 합병 기업 가치(Pro Forma Equity Value)는 $16.32B이 됩니다. 언론에서 나왔던 $12B, $15B보다 높은 편입니다. 아무래도 루시드 측의 입장이 좀 더 반영된 결과가 아닐까 생각됩니다.

PIPE는 총 $2.5B의 자금으로 합병에 참여하는데 주당 $15 수준으로 스팩 공모 투자자 대비 50% 비싼 가격입니다.

CCIV의 자산가치보다 더 많은 자금을 투자했음에도 불구하고 PIPE의 주식 비율은 CCIV주주보다 더 낮게 되는 아이러니가 발생하는데 이 부분은 스팩 주주 입장에서 좋게 바라볼만한 부분입니다.

주주비율을 보면 CCIV주주가 합병회사의 16.1%를 차지한다고 나와있는데, 이건 CCIV의 공모주 및 스폰서의 주식까지 포함한 것으로 보입니다. 스폰서의 비중을 뺀 나머지 CCIV의 주주의 비율은 13% 수준입니다.

따라서 많은 사람들이 궁금해하는 합병 비율은 대략1.3 : 8.7정도가 됩니다.

그리고 종가 $57.37 주가 기준 시가 총액은 $93.63B이고 After Market 가격 $40 기준 $65.28B입니다.

시가 총액이 합당한 가격인지는 판단해서 매매 전략을 세우면 될 것 같습니다.

Investor Presentation에 의하면 루시드의 2023년 예상 PSR을 2.1x정도이고 테슬라의 멀티플과 비교하고 있습니다.

현재 테슬라의 PSR 10.7x수준과 비교하면 약 5배에 가까운 업사이드가 있다고 볼 수 있는데...

현재 CCIV의 주가가 공모가 대비 이미 5배가 넘게...혹은 가까이 올라온 상황입니다.

이게 맞는건지는 투자하시는 분들이 직접 판단하는게 옳은 거 같네요.

Peak를 찍었던 16.3x를 비교할 수도 있는 것이고 아니면 평균 PSR 3.0x를 비교할수도 있는 것이고...

한국 스팩과 달리 미국 스팩에서는 절대적인 합병 비율에 민감한 이야기가 많은 것 같습니다.

1:9, 1:5, 1:4와 같은 절대적인 합병 비율이 스팩 투자에 승패를 가르는 요소인지 한번 이야기 하면 좋을 것 같습니다.

먼저 합병 비율에 대해서 알아보면..

스팩이 비상장사와 합병을 할 때, 비상장사의 미래 매출 및 가치를 기반으로 기업가치(Pro Forma Enterprise Value/Pro Forma Equity Value: 합병기업 가치라고도 함)를 평가합니다. 여기에서 스팩의 자산 가치와 비상장사의 기업가치에서 스팩의 자산가치를 뺀 나머지의 비율이 합병 비율입니다.

말로 풀어 쓰니 어렵게 느껴질 수도 있는데 예를 들어 설명해보겠습니다.

스팩의 자산가치가 $1B이고 합병할 비상장사의 기업가치를 $10B으로 평가하여 합병을 진행할 때 합병비율은

1:(10-1) = 1:9 가 됩니다.

스팩의 자산가치가 $2B이고 합병할 비상장사의 기업가치를 $10B으로 평가하여 합병을 진행할 때 합병비율은

2:(10-2) = 1:5 가 됩니다.

Investor Presentation을 자세히 읽어보신 분들은 알겠지만 1:9, 1:8 이런 합병 비율을 사용하지 않고 합병을 진행했을 경우 합병회사 전체 주식 중 스팩의 주식이 차지하는 비율로 많이 나타냅니다. 합병비율은 주로 언론에서 사용하는 것 같습니다.

위 표는 ACTC와 프로테라(Proterra)의 Investor Presentation에서 가져온 내용입니다. 합병회사에서 ACTC의 주식 비율은 약 11.6%정도 됩니다. 굳이 합병 비율로 나타낸다면 1:7.62 정도 됩니다.

윗 그림은 THCB와 Microvast의 Investor Presentation에서 가져온 것인데 합병회사에서 THCB 스팩의 비율은 9%입니다. 합병 비율로 변환하면 1:10.1 정도가 되겠습니다.

절대적인 합병 비율이 중요한가?

ACTC와 프로테라의 합병(1:7.62)이 THCB와 Microvast의 합병(1:10.1)보다 더 좋은 합병인가?

저는 합병 비율보다는 기업가치에 대한 평가가 더 중요하다고 생각합니다.

합병 비율은 비상장사의 기업가치와 스팩의 자산 가치로 정해집니다.

여기에서 스팩의 자산가치는 이미 정해져있는 값이므로 비상장사의 기업가치가 합병비율에 절대적인 영향을 미치죠.

즉, 합병비율은 기업가치의 종속 변수일 뿐입니다.

기업가치를 보수적으로 시장에서 기대하는 것 보다 낮게 평가 하였을 땐 주가의 상승 여력이 높은 것이며 반대로 시장이 기대하는 것 보다 높게 평가하였을 땐 상승 여력이 낮아집니다.

합병비율이 1:20일 정도로 합병회사에서 스팩의 비율이 낮다하더라도 기업가치가 저평가되었다면 상승여력은 충분한 것이고, 합병비율이 1:5정도로 매력적이라 하더라도 기업가치가 고평가되었다면 수익을 거두기엔 위험부담이 크게 됩니다.

따라서 절대적인 합병비율을 보는 것보다는 비상장사(피합병사)의 기업가치가 얼마인지, 어떤 기준으로 평가되었는지, 합리적인지, 아니면 고평가인지 잘 체크하는 것이 중요합니다.

그리고 다시 한번 말하지만 합병 비율은 비상장사의 기업가치에 따라 결정되는 종속 변수일 뿐입니다.

AHAC(Alpha Healthcare Acquisition Corp)와 합병하는 Humacyte는 보편적으로 이식 가능한 인공 인체 조직 및 기관을 만드는 바이오테크놀로지기업입니다.

바이오 업체는 밸류에이션이 쉽지도 않고 테마에 따라 움직이는 경우도 많아서 독보적인 기술을 가지고 있는지 실현 가능한 것들을 사업화하고 있는지 잘 파악해야합니다.

경영진 중에서는 CEO이자 설립자인 Laura Niklason이 눈에 들어옵니다.

의사이자 예일대 교수였고 재생의학(Regenerative Medicine)의 저명인사이자 포츈지 선정 헬스케어를 바꾸는 33인의 리더 중 한명으로 선정된 사람입니다.

Humacyte의 연구는 많은 논문지의 review를 통해서 검증이 되었다고 합니다.

Humacyte는 의학계의 패러다임을 완전히 바꾸는 것을 목표로 하고 있습니다.

장기 기증을 기다릴 필요도 없게, 혈관 막힘으로 인한 신체 절단도 없게, 장기 이식의 거부 반응으로 인한 면역억제제를 평생 복용하는 일이 없게, 오른쪽 다리를 살리기 위해 왼쪽 다리를 절단하는 일이 없게, 쉽게 감염되는 인공 신체 파트가 없게, 번거로운 기계를 연결하는 일이 없게 하는 것들이 Humacyte가 가져올 변화들이라고 하네요.

인공으로 대체 가능한 각 product의 시장 크기를 적어놓았습니다.

사람 인체를 달러 단위로 표기해서 좀...그렇긴 하지만 미래에 큰 시장이 있음을 알 수 있습니다.

의학 용여라서 어렵네요.

혈관 관련 product(관상동맥우회이식, 혈액투석, 폐동맥질환, 혈관외상)의 시장 크기는 총 $89.5B, 비혈액 관련 product(기도, 폐, 식도, 췌장, 비뇨기)의 시장 크기는 $68.1B정도라고 합니다.

위에서 살펴보았던 큰 시장을 target으로 한 제품들을 Humacyte는 2023년부터 2030년까지 차례대로 런칭할 계획을 가지고 있습니다. 큰 시장을 선점하기만 한다면 아주 큰 회사로 성장할 수 있을 것 같습니다만 실현 가능한 마일스톤인지는 잘 모르겠습니다.

아래는 Humacyte의 대표적인 Product인 인공 혈관(HAVs)을 어떻게 만드는지 보여줍니다.

사람의 대동맥에서 혈관 세포를 추출한 뒤 세포 분열을 일으켜 혈관을 생성하게 한 뒤 세포를 제거하고 생성된 인공 혈관을 사용하는 것 같습니다.

Humacyte가 가지고 있는 기술을 통해 만들어진 인공혈관은 다음과 같은 특징을 가진다고 합니다.

- 기성품처럼 패키징을 제거하여 자르고 바로 이식할 수 있음, 유통기간은 18개월

- 기증자가 필요 없음

- 430명 이상의 환자가 치료를 받았으며 임상적 거부 반응은 없었음.

- 인공혈관으로 인한 감염 증상이 없었음.

- 5-10년의 임상 데이터 추적 결과 환자의 자가 조직으로 변환됨을 광범위하게 확인함.

- 검증된 내구성

아래 그림은 HAV가 제대로 된 혈관 역할을 하는 것을 보여주는 것이라고 합니다. 봐도 잘 모르겠네요.

Humacyte의 HAV는 현재 FDA의 패스트 트랙에 지정된 상태이며 FDA로부터 신속 검토 대상으로 지정된 상태라고 합니다. EU와 일본 관계 기관과도 논의 중이며 87개의 특허가 출원되었으며 21개의 특허는 출원 대기 중에 있습니다.

향후 5년간 Product 런칭 타임라인입니다. 2023년에 첫 product를 런칭할 예정이라고 합니다.

1년에 4만개 이상의 HAV를 생산할 수 있는 시설이 있고 , 모듈 확장을 통해 잠재적으로 $1B의 매출을 달성할 수 있다고 합니다.

매출은 첫 product가 런칭되는 2023년부터 발생하며 2027년까지 $12.1B의 매출을 예상하고 있습니다.

제 생각엔 HAV관련해서 2023년부터 매출이 나는 Product만 보는게 좋을 것이라 판단됩니다.

그 이유는 2024년 매출이 생산시설의 capa를 넘어서기 때문에 추가 증설이 필요한 상황이라는 점, 비혈관 product에 대한 논문/연구가 investor presentation에 보이지 않는다는 점 때문에 2024년 매출까지 고려한다면 너무 낙관적으로 매출을 바라보기 때문입니다.

2023년 매출 기준으로 낮은 밸류에이션 12를 보수적으로 적용한다 하더라고 $70달러로 향후 3년 동안 현재 AHAC의 주가 대비 5배의 업사이드가 열려있다고 볼 수 있습니다. 이것 또한 낙관적인 전망에 근거한 가격임을 명심해야 합니다만 매력적으로 느껴지기는 합니다.

아래는 Humacyte의 영상입니다.

Investor Presentation을 보면 장미빛 미래가 펼쳐질 것 처럼 보이지만...투자를 하기 위해서는 보다 냉정하게 공부하고 체크해야할 것 같습니다.

개인적으로는 꽤나 매력있는 기업으로 보입니다만 이쪽 분야로는 문외한이라...잘 모르겠네요

본 포스팅은 절대 투자를 권유하는 글이 아닌 단순 정보를 공유하는 목적으로 쓰여진 것입니다.

FIII(Forum Merger 3)와 합병하는 Electric Last Mile Solutions(이하 ELMS)는 도심의 택배 및 배달용 전기차 밴을 생산하는 업체입니다. 2020년 12월 10일에 합병 발표가 났으며 해당 합병건으로 ELMS는 1.4B의 기업가치를 인정받았습니다. ELMS는 합병을 통해 $250M의 현금을 FIII로부터, $155M을 PIPE투자자로부터 받게 되어 총 $405M의 현금을 확보하게 됩니다. 합병회사에서 FIII의 주식 비율은 약 17.6%로 1:4.5 수준입니다.

ELMS는 미국 미시간에 본사를 두고 있고 인디애나에 EV제조공장을 가지고 있는 EV 밴 제조업체입니다. 전기차를 직접 연구, 개발하여 만들지는 않고 중국의 Sokon의 전기차의 가져와서 인디애나 공장에서 조립하여 판매합니다. 따라서 자동차 상용화 및 대량 생산까지 걸리는 시간을 단축하여 2021년 3Q부터 전기밴을 런칭 할 예정이라고 하네요.

아래 그림과 같이 전기차 관련 부품 및 파워트레인은 Sokon으로부터 공급받으며 Seres가 투자했던 인디애나 공장에서 조립한다고 합니다. 배터리는 CATL로부터 공급받습니다. 참고로 Sokon은 2017년부터 전기 밴을 30,000대 이상 팔았으며 2020년 중국에서 전기밴 판매 1위에 오른 업체입니다.

처음부터 제품을 개발하고 공장을 짓고 대량 생산을 하기 위해서는 1.6B의 자금이 필요하지만 ELMS는 Sokon으로부터 파워트레인을 공급받고 기존에 있던 공장을 사용함으로써 런칭 비용을 크게 단축하게 됩니다. 더불어 시장에는 퍼스트 무버(First Mover)로 진입하여 선점을 하게 되는 효과를 누리게 됩니다.

ELMS는 Class 1~3의 전기밴을 생산하는데, 특히 Class1 세그먼트에는 경쟁자가 없는 상태입니다.

ELMS는 2021년 1종, 2022년에 2종의 전기차를 출시할 예정이며 해당 모델들은 Sokon의 전기밴을 기반으로 해서 만들어집니다. 2023년 Q4에는 직접 개발한 새로운 전기차를 중국과 유럽향으로 만들 계획이고 기존에 출시한 모델들의 facelift도 진행할 예정이라고 합니다. 2025년에는 전고체 배터리를 사용하겠다는 로드맵도 나와있긴 한데..과연 가능할지는 모르겠네요.

ELMS는 이미 30,000대의 선주문을 받아놓은 상태입니다. 고객사를 보면 월마트, 페덱스, 베스트바이, 이케아 등 소비재 관련 상당한 업체들이 있는데, 인도된 전기밴이 문제없이 잘 운용된다면 이들로부터 추가 주문이 가능하지 않을까 생각됩니다.

기존 가솔린밴 대비 ELMS의 전기밴 운용 비용을 비교해놓은 건데, 연 25,000마일 운용했을 때 100마일당 비용이 가솔린차 대비 ELMS의 전기밴이 현저히 낮다고 합니다.

매출은 2025년까지 평균 123% 성장할 예정이며 매출이 늘어남에 따라 레버리지 효과로 EBITDA는 2022년부터 흑자를 기록해 크게 성장할 것으로 예상하고 있습니다.

밸류에이션 밴치마크입니다. 스팩회사들과 비교해보면 매출 대비 밸류에이션, EBITDA대비 밸류에이션 모두 낮다고 말하고 있습니다. 주로 비교가 될만한 회사들이 스팩 합병한 전기차 제조업체이나 신생 전기차 회사들인데, 이 회사들은 ELMS보다 런칭 및 대량 생산 시점이 늦은 편입니다. 따라서 매출 및 이익이 나는 시점이 ELMS가 빠른 편임을 감안하고 보는게 좋습니다.

타 전기차 회사 대비 빠른 매출 및 이익 성장이 가능하단 점이 장점이지만 자체적인 기술로 만들어진 전기밴이 아니라는 점에서는 불확실성이 존재하는 것 같습니다.

온라인 결제 플랫폼 기업인 Payoneer(페이오니아)와 FTOC의 합병 건을 Investor Presentation을 기준으로 살펴보겠습니다.

Payoneer와 FTOC의 합병 규모는 약 $3.3B 규모입니다. 이번 합병 건을 통해 Payoneer는 FTOC로부터 $755M를, PIPE로부터 $300M의 현금을 받게 됩니다.

합병 비율은 약 1:4로 일반적인 스팩 합병 대비, 스팩회사의 비율이 상당히 높은 편입니다.

Payoneer는 미국에 본사를 두고 있는 핀테크 기업으로 온라인 송금 및 결제 서비스를 제공합니다.

미국 뿐만 아니라 글로벌 결제 서비스를 제공하는 업체이고 구글, 아마존, 위시, 에어비앤비 등 유명한 기업들과 파트너쉽을 가지고 있습니다.

Payoneer는 190개국, 5백만 고객(개인, 기업, 소규모 사업자 포함)을 두고 있고, 매출은 2020년 기준 $345M, 결제 규모는 $44B입니다.

Payoneer가 제공하는 서비스들 입니다.

가장 널리 이용되는건 글로벌 결제 서비스입니다.

Payoneer는 세계에서 가장 가치있는 20개 기업 중 9개 기업과 파트너쉽을 맺고 있으며 그들에게 서비스를 제공하고 있습니다.

SMB는 소규모 비지니스 업체(Small and Medium sized Business)인데 이들에게 다양한 화폐의 계좌를 지원하고 있습니다. 이는 소규모 업체들이 다양한 지역에서 매출을 올릴 때 그 나라의 화폐로 운용할 수 있도록 도와줍니다.

B2B 결제에서 다양한 화폐의 결제와 송장(Invoice)를 가능하게 해주는 B2B AP(Account Payable) /AR(Accounts Receivable) 서비스는 Payoneer의 플랫폼 확장성에 높은 기여를 하고 있다고 합니다.

플랫폼을 SMB에게 결제 서비스 뿐만 아니라 캐피탈 서비스와 Merchant service를 제공합니다.

Payoneer는 다음과 같은 강점을 가지고 있으니 투자하라고 말합니다.

- 190개국에서 사용되는 글로벌 결제 시스템

- SMB, 마켓 그리고 파트너와의 생태계 구축

- 15년 이상 구축해온 인프라와 플랫폼

- 위험 관리 및 규정 관련 전문성

- 플랫폼 위에 확장 가능한 비지니스 모델

이미 구축해놓은 생태계 및 확장 가능성에 있어서는 좋아 보입니다.

고객의 유치가 심상치 않네요. 2014년 대비, 2020년 신규 고객의 수는 7배 증가 했습니다.

Payoneer가 가진 여러 가지 강점을 통해서 SMB에 여러 서비스를 제공할 수 있고 그 댓가로 수수료를 받을 수 있다고 합니다.

앞서 설명한 서비스들을 통해서 2020년부터 2022년 연평균 거래 규모는 38%, Payoneer의 매출은 25% 성장을 예상하고 있습니다.

SMB의 거래를 통한 수익과 그로인한 이익에 대한 그래프입니다. 이익률은 2021년 25%에 달한 뒤 더 올라가지는 않지만 거래에 따른 수익의 증가에 의해 이익 금액은 증가하게 됩니다.

밸류에이션 벤치 마크입니다. Peer group으로 유명한 핀테크기업을 가져다 놓았네요. 2021년, 2022년 기준으로 밸류에이션을 비교해놓았는데, 타 스팩 대비 나름 동일한 시기에 비교하려 노력한 듯 보입니다. 다만 매출 대비 멀티플만 기록해놓았고, EBITDA나 Operating Margin기준 멀티플은 비교해놓지 않았네요. 성장하는 회사의 경우에는 매출이 중요하긴 하지만 여러 핀테크 기업들이 이익을 내고 있는 상황에선 EBITDA나 영업이익, 순이익 기준 비교도 필요해보입니다.

Payoneer의 향후 매출 및 이익 전망치 입니다.

2019년에 영업 이익 흑자가 난 상황인데, 2020년에 다시 영업 손실이 발생하기 시작해서 2021년에 꽤 늘어납니다. 2022년에 손실이 소폭 감소할 것으로 예측하고 있지만 그 이후에 어떻게 될지 모르겠습니다. 영업 이익관련 밸류에이션을 비교하지 못한 이유가 여기에 있었네요.

Payoneer의 사업내용과 플랫폼 및 생태계 구축, 확장성은 유망해 보입니다.

다만, 2022년 이후 수익에 대한 확실한 전망치가 없다는 점, 2021년 영업 손실이 확대될 예정이라는 점에서는 아쉽네요.

생태계 구축과 시장 점유를 위한 영업손실이 부디 미래에 큰 이익으로 보상되는 회사가 되길 기대해 봅니다.

해당 포스팅은 절대 투자를 권유하는 글이 아닙니다.

Payoneer의 Investor Presentation은 아래 링크를 통해 볼 수 있습니다.

길고 긴 기다림 끝에 배터리(2차전지) 업체 Microvast와 THCB(Tuscan Holdings Corp)와의 합병 계약(DA)이 체결되었고 press release되었습니다. 합병 규모는 약 $3B입니다. 해당 합병건을 통해 Microvast는 THCB를 통해 $282M, PIPE를 통해 $482M의 현금을 수혈 받게 됩니다. 기존 Microvast의 주주가 약 70%, SPAC 및 SPAC 스폰서 주주 그리고 PIPE를 통해서 투자한 주주의 비율이 약 30%를 차지하게 됩니다.

Microvast는 2006년 설립되었고 휴스턴에 본사를 두고 있습니다. 2008년에는 중국에 공장을 지었으며 현재 미국, 중국, 독일에 배터리 제조 공장을 가지고 있습니다. 특히, 독일 배터리 공장은 테슬라 공장과 매우 가까워 협업을 기대하는 투자자들도 꽤 있습니다.

다른 배터리 업체들에게도 마찬가지겠지만 커지는 EV시장은 관련 업계에 큰 기회가 됩니다. 2025년까지 연평균 55%의 전기차 판매 성장을 기대하고 있으며 전기차의 30%~40%는 배터리가 차지할 것으로 예상되므로 전기차 시장의 성장은 그대로 배터리 시장 규모의 성장으로 이어질 것으로 보입니다.

Microvast는 경쟁업체 대비 자사의 배터리 셀이 뛰어난 성능을 가지고 있다고 이야기 합니다만 액면 그대로 받아들이기보다는 걸러서 보는게 좋을 듯합니다.

배터리 소재부터, 셀, 모듈, 팩까지 통합된 In house manufacturing으로 빠른 제품 개발을 가능하게 하고 비용절감 및 높은 마진을 가져갈 수 있다고 합니다.

Microvast의 고객들입니다.

2021년부터 2025년까지 예상 매출의 25%를 차지할 정도의 물량을 수주 받은 상태이며 이외에도 추가적인 계약과 관련된 논의가 오가고 있다고 합니다. 추가 계약을 통해서 2025년 1.4B수준의 매출을 거둘 것으로 예상하고 있습니다.

2020년부터 25년까지의 연평균 성장률은 87%에 달할 것으로 보고 2025년부터 30년까지는 24%정도일 것이라고 예상하고 있습니다. 매출은 전기차 배터리와, 배터리 컴포넌트, ESS 3가지 분야에서 나오는 것으로 예상하고 있습니다. Margin은 EBITDA기준 2021년부터 흑자 전환, 2023년 부터는 20%가량 나올 것이라고 합니다.

이번 합병 규모는 $3B 수준입니다. 기준은 스팩의 공모가 $10이므로 2021년 2월 1일 THBC의 종가인 $24.5 기준으로는 $7.35B 정도입니다. 신규 진입하실 분들은 이 정도의 시가총액이 합당한지 꼭 분석해야합니다.

합병기업에서 SPAC의 규모는 9% 수준으로 합병 비율은 약 1:9정도라고 보면 될것 같습니다.

Peer Group과의 벤치마크 입니다.

가장 비교대상이 될만한 회사인 Romeo보다 2023~25년연평균 성장률은 우위, 매출 순이익은 비슷한 수준, EBITDA기준 이익은 4% 정도 우위에 있다고 말하고 있습니다. 세계 1위 배터리 업체인 CATL과 비교해도 성장성 및 마진이 그리 나쁘지는 않습니다.

밸류에이션 벤치마크입니다.

매출 대비 밸류에이션에서는 QuantumScape보다는 확실히 저평가 상태이며 Romeo와 비슷한 수준입니다.

여기 밸류에이션 기준은 THCB의 상장가 $10기준이므로 현재 오른 주가를 기준으로 하면 Romeo보다 비싼 편이라고 봐야합니다.

EBITDA기준 밸류에이션 역시 Romeo보다 낮은 편이지만 현재 주가를 반영하면 그리 낮지만은 않은 것 같습니다.

CARG 및 밸류에이션을 Peer group과 동시에 비교한 그래프입니다.

밸류는 낮은편이고 CARG는 높다는 것을 주장하고 있네요. 이 그래프를 보면 프로테라가 더 눈에 띄입니다.

Microvast의 Investor Presentation은 아래 링크를 통해 보실 수 있습니다.

이 포스팅은 투자를 권유하는 글이 아닙니다. 투자를 하시려면 현재 주가 대비 밸류에이션이 적정한지 업사이드는 얼마나 열려있는지 반드시 알아보시길 바랍니다.

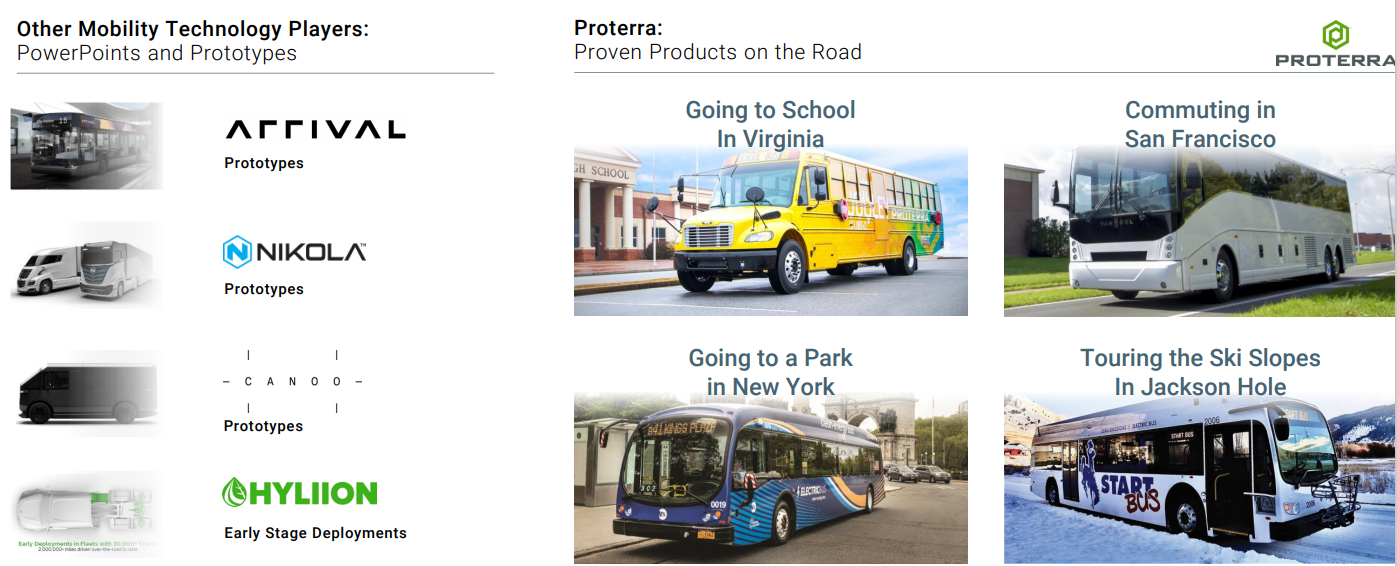

전기 버스 제조사인 프로테라(Proterra)가 어느 스팩과 합병하는지가 화두였는데 결국 ACTC(ArcLight Clean Transition Corp)와 합병 계약을 체결했습니다.

합병 규모는 약 $1.6B 규모이며 프로테라는 이번 합병건을 통해서 ACTC로 부터 278M, PIPE로부터 415M의 자금을 수혈받게 되며, 이 자금으로 차세대 배터리 연구 및 capax 투자에 사용할 예정이라고 합니다.

1.6B의 밸류는 2022년 예상 매출 대비 3.6x, 20205년 예상 매출 대비 0.6x 밸류에이션 수준입니다.

프로테라는 전기 파워트레인 부문(Proterra Powered), 전기 버스 제조 부문(Proterra Transit), 차량 충전기 및 에너지 관리 부문(Proterra Energy) 이렇게 3개의 비지니스 영역을 가지고 있습니다.

프로테라는 이미 공장을 가동하고 있으며 배터리 및 버스의 Capa는 아래와 같습니다. 타 업체들과 달리 이미 생산을 하고 있고 운용을 통해 성능을 입증하고 있는 상황입니다.

경쟁자들은 Prototype을 발표한 수준이라면 프로테라는 이미 상용화 된 상태입니다. 그로 인해 이미 기술을 입증하고 있으며 동시에 필드 데이터를 모아서 Quality를 향상시키는 작업을 진행중이라고 합니다.

파워트레인 부분의 시장 규모는 $225B수준이며 해당 부분에서 프로테라는 이미 고객을 상당수 확보한 상태입니다.

전기 버스 제조 부분은 현재 북미에서 점유율 50%이상을 차지하며 시장을 지배하고 있습니다. 이미 판매, 운용되는 전기 버스를 통해 여러 performance들이 검증되고 있습니다.

전기 버스 제조 부문은 2025년까지 연평균 50%의 성장을 기록할 것으로 예상되고 있습니다.

프로테라 에너지 부문 관련 현재 54MWatt 수준의 450개의 충전소가 북미에 설치되어 있다고 합니다.

에너지 충전 뿐만 아니라, 전기 버스 모니터링, 에너지 저장, 배터리 리사이클링 등의 사업도 진행한다고 합니다.

프로테라는 750M 이상의 주문을 받아 놓은 상태이며 20년부터 25년까지 연평균 매출 성장률은 68%에 달할 것으로 예측하고 있습니다. 현재는 전기차 제조 판매를 통해 발생하는 매출이 대다수이지만 향후 파워트레인 및 에너지 부문에서의 매출이 상당할 것으로 예측하고 있는데 향후 실적 발표를 통해 해당 부문 매출이 발생하는지 지켜볼 필요가 있습니다.

향후 3년 이내에 배터리 코스트를 86%, 인건비 및 기타 비용 55%, 버스 생산 비용을 47% 낮출 예정이라고 합니다. 이를 통해 2020년 4% 수준이었던 매출이익을 25%까지 높일 예정이라고 합니다. 상당히 챌린지 해보이네요. 실현 가능 할지...

EBITDA기준 20203년에 흑자 전환할 것이라고 예상하고 있으며 2025년에는 EBITDA margin이 20%를 넘어설 것이라고 프로테라 측에서는 예상하고 있습니다. 예상 실적을 거두기 위해서는 규모의 경제를 통한 이익 레버리지 및 앞서 언급한 cost reduction을 제대로 달성해야 합니다.

글로벌 Peer group과의 매출 성장 및 매출이익 비교입니다. Peer group의 median보다 프로테라의 2025년 매출 성장 및 매출 이익률이 높을 것이라 예상하고 있습니다. 회사에서 peer group을 선택하고 비교했기 때문에 있는 그대로 받아들이면 안될 것 같습니다.

Peer group과의 매출 대비 밸류에이션 비교 입니다.

2021년, 2022년 예상 치 기준으로 EV/R은 상당히 낮은 편이라고 주장(?)합니다.

스팩 합병한 전기차 및 에너지 회사와 프로테라의 밸류에이션 비교입니다.

상당히 저평가 되어 있다고 말하고 있습니다. 참고로 여기서 프로테라의 밸류에이션은 스팩$10기준이라 현재 가격 기준 밸류 비교를 하면 달라질 수 있습니다.

프로테라는 이미 시장을 선점하고 있고 판매, 운용을 통해서 입증하고 있는 만큼 타 회사에 비해 앞서있는 회사인 것 만큼은 틀림없습니다. 다만 밸류에이션은 주의해서 봐야할 것 같네요.

절대 투자를 권유하는 포스팅이 아닙니다. 투자를 원하실 경우 Investor Presentation을 잘 읽어보고, 제대로 peer group을 정하고 현재 ACTC의 주가 기준으로 밸류에이션하여 비교한 뒤 투자 여부를 결정하시길 추천 드립니다.

한 때 테슬라의 대항마로 유명세를 떨쳤었는데 테슬라와 달리 대량 양산이 지속적으로 연기되었고

결국 기업의 존폐위기까지 몰리기도 했습니다.

이번 스팩 상장을 통한 자금 수혈이 대량 양산 및 회사 정상화에 기여할 것으로 기대하고 있습니다.

패러데이 퓨처는 PSAC(Property Solutions Acquisition Corp)와의 합병 계약을 체결했습니다.

합병 회사 밸류는 2.6B수준이고 패러데이 퓨처는 이번 합병을 통해서 PSAC로부터 230M, PIPE로부터 775M정도의 자금을 수혈하게 됩니다. 해당 밸류는 2024년 예상 매출 기준 0.2x 수준, 20204년 예상 EBITDA기준 2.9x 수준입니다.

포트폴리오와 마일스톤은 아래와 같습니다.

합병 이후 공장을 완성하고 2022년부터 본격적으로 판매에 들어갈 것으로 보이네요.

공장은 연간 최대 1만대 정도의 생산 capa를 가진 캘리포니아에 하나, 연간 27만대 생산 capa를 가진 한국에 하나입니다.

현재 14,000대의 예약 물량을 가지고 있고 FF91와 타회사의 전기차와 퍼포먼스 비교입니다.

마력, 제로백, 주행거리, 충전시간에서 괜찮은 성능을 보여주고 있습니다.

현재 이미 발표한 FF91시리즈는 2022년 1Q부터 판매가 되기 시작하고 이후 FF81, FF71을 차례대로 런칭할 예정입니다.

볼륨 모델이 될 FF71이 2024년 4Q부터 판매 예정인데 조금 늦는게 아닌가 하는 생각도 듭니다.

Presentation에서 지리 자동차와의 협업과 중국 당국의 지원 속에서 중국에서 엄청난 기회가 있을거라고 이야기 하고 있습니다. 2025년에 연간 capa가 10만 ~ 25만 정도로 예상하고 있고 2026년에는 capa가 15만대 더 추가될 예정이라고 합니다.

패러데이 퓨처의 서플라이 체인들입니다.

유명한 회사들이 많이 보이네요. 우리나라 회사들도 참여합니다. LG화학, 현대트랜시스, 하만....

매출은 FF91이 딜리버리 되기 시작하는 2022년부터 발생할 예정이며 FF81, FF71의 런칭을 통해 고속 성장을 예측하고 있습니다. 소비자에게 차를 파는 B2C 뿐만 아니라 "Smart Last Mile Delivery"라는 B2B 서비스를 통해서도 매출을 낼 거라고 예상하고 있네요.

EBITDA기준 2024년 흑자 전환을 예상하고 있습니다.

합병 회사의 주주 비율입니다. 스팩 주주 및 스폰서가 약 9%를 차지하고 PIPE가 23%를 차지합니다. PIPE물량이 많은 편이라 락업 해제 이후 하락의 위험이 커 보입니다.

밸류에이션 벤치마크 입니다.

페러데이 퓨처의 밸류에이션은 스팩 상장한 전기차 회사 Fisker, Lordstown과 매출 기준은 비슷하나, EBITDA기준으로 약간 고평가 되어있어 보입니다. 타 회사에 비해 Canoo는 많이 비싼 편이군요. 이미 시장에서 핫한 테슬라 니오, 샤오펑, 리오토의 IPO에서 4~5년 이후의 밸류에이션을 비교해놨는데, 아직 증명할게 많은 패러데이 퓨처와 비교하는건 무리가 있다고 생각됩니다. 스팩회사와 합병한 아직 대량생산을 시작하지 못한 전기차 회사들과 비교하는게 나아보입니다.

매출 CAGR은 전기차 회사 중 패러데이 퓨처가 압도적이네요. 반면 EBITDA는 좀 떨어집니다

.

아직 증명할게 많은 패러데이 퓨처입니다.

한국 군산을 생산거점으로 삼고 있고 한국 회사들과의 협업 관계를 가지고 있어서 그런지 잘되었음 좋겠네요.

GIK(GikCapital3)와 Lightning eMotors의 합병은 2021년 1분기 이내 합병이 완료될 예정이며 합병 가치는 0.651B 수준입니다. 2021년 1월 21일 종가 기준 GIK가 $16.01이므로 현재 시장에서의 가치는 1.04B수준이라고 보면 될 것 같습니다. GIK의 100M에 PIPE 25M이 추가 펀딩되는데, 파이프 물량이 적은 편이라 합병 이후 하락 강도는 타 스팩보다 조금 약하지 않을까 기대해 봅니다.

About Lightening eMotors

Lightening eMotors는 전기차 회사로, 제조 및 판매, 가솔린 자동차의 전기차 전환, 충전서비스, 파이낸스 서비스 등 전기차 솔루션을 제공합니다. 이차전지 전기차는 물론 수소연료 전기차도 함께 제공하는 것으로 보이며 Class 3~7의 트럭과 버스를 생산합니다.

XLFleet, Hyliion, Nikola등의 경쟁사와 달리 Lightning eMotors는 2018년부터 이미 생산하고 있으며 120대의 차를 이미 판매했다는 점에서 아직 공장에서 생산도 하지 못한 경쟁사와 비교 우위에 있습니다.

테슬라, 로스타운모터스, 리비안과 같은 신성 전기차 업체와 GM, 포드 등이 격전을 벌이고 있는 Light-Duty와 달리 Lightning eMotors가 속한 Medium-Duty는 경쟁이 그리 심하지 않으며 이미 시장을 선점한 상태입니다.

2020년 기준으로 50%가 넘는 시장을 점유하고 있고 많은 고객을 확보한 상황이라고 합니다.

Lightning eMotors측에서 제시한 낙관적인 자료이긴 하지만 2020년부터 25년까지 연평균성장률 195%를 예상하고 있습니다. 2020년에는 9M 정도 매출이 나왔고 2021년에는 63M정도의 매출이 발생할 것이라고 예상하고 있습니다. 투자자 입장에서는 당장 2021년 예상 실적이 매 분기마다 잘 나오는지 확인이 필요합니다.

EBITDA기준 2022년 흑자 전환을 예상하고 있고 Cash Flow는 capex를 포함한 투자 계획으로 2025년부터 증가할 것으로 예상하고 있네요.

경쟁사와의 밸류에이션 비교입니다. 현재 전기차 시장 혹은 자율주행 시장에서 핫한 플레이어들의 2021년 밸류에이션과 Lightning eMotors의 2024, 2025년 밸류에이션 비교는 무의미한 것 같고 동일한 2024, 2025년의 예상 밸류에이션을 비교해봐야 Lightning eMotors의 가치에 대한 판단이 될 것 같네요. 다만 스팩합병한 전기차 회사들의 밸류에이션 평균과 비교하면 낮은 편이라고 말하고 있습니다.

Lightning eMotors의 장점이라면 이미 전기차를 생산하고 있다는 점과 수주 잔고도 어느 정도 확보했다는 점, Class3~7 시장을 선점하고 있다는 것 등이 있겠네요.

본 포스팅은 investor presentation에 나온 내용의 일부를 정리한 것이며 투자를 권유하는 글이 아닙니다.

Sofi는 Fast/Selection/Content/Convenience에서 강점을 가지고 있다고 합니다.

인터넷 뱅킹을 사용해보신분들은 아시듯이 리즈너블해 보입니다.

사업영역은 예금, 신용대출, 신용카드, 주택담보대출, 학자금 대출, 투자 등등입니다.

경쟁자 대비 Highest LTV와 Lowest CAC를 강점으로 내세웠습니다.

LTV는 Lifetime value로 고객당 창출되는 매출이나 수익, CAC는 Customer Acqusition Cost로 새로운 고객을 유치하는데 드는 비용입니다. 요즘은 LTV/CAC (LTV and CAC ratio)를 회사의 경쟁력으로 평가하는 경우가 많습니다.

여튼 LTV는 높을수록, CAC는 낮을 수록 좋습니다.

Sofi의 경영진들입니다. 이력들이 화려하네요.

가입자의 증가율입니다. 시간이 지나면 지날수록 증가 속도가 두드러집니다.

참고로 아래 그래프는 연단위 증가율이 아니라 분기당 증가율입니다. 엄청나네요.

그에 따른 성장 속도도 엄청납니다. 2021년에 EBITDA기준으로 흑자 전환할 것으로 예상하고 있네요.

IPOE와 Sofi의 합병 비율은 1:9이며 Sofi의 기업가치는 IPOE 10달러 기준 8.7B입니다.

현재 IPOE의 주가가 18.74이므로 약 16.3B정도 됩니다.

가장 큰 경쟁자이자 valuation을 비교하기 좋은 기업이 스퀘어(Square)입니다.

스퀘어는 향후 성장성을 담보로 많은 가치를 반영하고 있긴 하지만 TTM기준으로는 PSR이 14.12, PER은 336.39입니다.

Sofi는 2020년 기준 PSR은 27이 넘습니다. 매출 기준 Square대비 고평가 되었다고 볼 수 있네요.

현재 IPOE주가 기준 Sofi의 영업이익이 흑자로 전환되고 본격적으로 성장이 가속화되는 2023년 예상실적 기준 PSR은 7.7, PER은 82가 되고 2024년 예상실적 기준 PSR은 5.8, PER은 40.14가 됩니다.(Investor Presentation 예상 실적치 기준)

현재 Square의 밸류에이션을 비교할 때 2023년에는 PSR기준으로 약 34달러, PER 기준으로는 약 76달러까지 오를 수 있고 2024년에는 PSR기준으로 45달러, PER기준으로는 157달러까지 올라갈 수 있다고 볼 수 있습니다.

Square(TTM)

Sofi(TTM)

Sofi(2023 F/W)

Sofi(2024 F/W)

PSR

14.12

27

7.7

5.8

PER

336.39

-

82

40.14

Stock Price

(현재주가) $241.45

(현재주가) $18.74

(PSR기준 적정주가) $34 (PER기준 적정주가) $76

(PSR기준 적정주가) $45 (PER기준 적정주가) $157

이 계산이 맞으려면

1. Investor presentation에 나온 예측에 걸맞는 실적 성장이 이루어져야하고

2. 2024년 이후의 성장이 어느정도 유지되어 현재의 Square와 마찬가지로 미래의 실적을 현재 가치에 반영시킬 수 있어야 하며

3. 현재와 같은 저금리 유동성 환경이 그대로 조성되어야 합니다.

양적완화와 같은 유동성 장세가 끝나고 금리가 상승한다면 적정 주가는 더 낮아져야 할 것입니다.

간단하게 살펴보았지만 upside가 충분히 열려있는 회사라고 생각합니다. 참고만 하시고...

Sofi의 investor presentation은 아래 링크를 통해서 보시길 바라고...

투자는 항상 at your own risk입니다. 스스로 이것저것 찾아보고 공부하고 난 뒤 투자 여부를 결정하는 것을 권합니다.

키움증권에서 2020년 6월 경에 작성한 원바이오젠에 대한 리포트가 있어서 요약해서 올립니다.

투자포인트

- 지속 성장중인 창상피복재 시장에서 돋보이는 국내업체

- 대량생산 기술력을 바탕으로 창상피복재 점유율 확대 노력

- 향후 유착방지막 및 글로벌 시장 침투로 매출 성장 발판 마련

창상피복재 제품 현황

- Border 제품: 당사가 개발한 최초의 국산장비를 바탕으로 독일, 영국, 핀란드 제품이 글로벌 점유율 대부분을 차지하고 있는 시장에 진입, 2011년부터 개발진행, 14년 허가 완료, 17년 생산장비 개발을 통해 18년부터 제품발매 시작. 국내 제약사의 발주량 증가에 따라 capa확보를 위해 신규장비 제작중

- Allevyn Type Foam 제품: 보호필름이 폴리우레탄 폼을 전체적으로 감싸고 있고 상처 접촉 층에는 천공된 PU가 합지된 제품. 기존 피부 자국이 남거나 피부 트러블 발생을 완화 혹은 개선 시킨 제품, 19년부터 제품개발, 20년 하반기 허가완료 예정

합병 분석을 판단하는데 절대적인 피합병사, 지엔원에너지에 대해 SK증권의 리포트가 있어서 가져왔습니다. 지엔원에너지의 2019년 매출은 382억, 세후 영업이익은 36억정도로 추측되며 2020년 2월 19일 종가 2,035원 기준 PER 16.6, PRB 4.6입니다.

SK증권 리포트

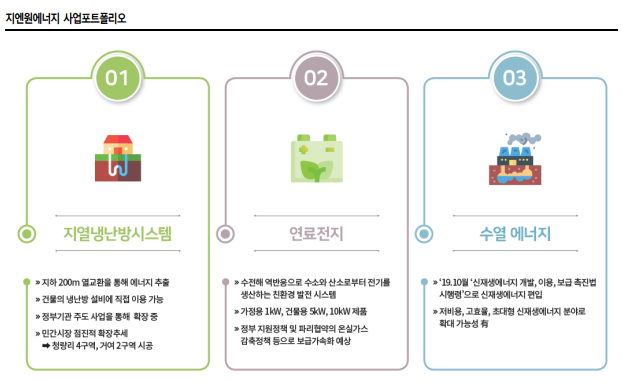

지엔원에너지 - 차세대 에너지사업을 선도하는 신재생에너지 전문기업!

국내 시장점유율 1위의 지열냉난방시스템 전문기업

2002 년에 설립된 지엔원에너지는 신재생에너지로 분류되는 지열냉난방시스템 국내 1위 기업이다. 지열냉난방시스템이란 냉난방을 결합한 공조시스템인 히트펌프를 활용해 지하 200m 깊이의 연중 평균온도인 15℃를 열교환형식으로 활용하는 시스템이다. 그 동안 해당 기술을 바탕으로 잠실 제2 롯데타워, 서울시 신청사, 네이버 제2 사옥 등 국 내 주요 랜드마크에 시스템을 제공해왔다. 매출비중(3Q19 기준)은 지열냉난방시스템 89.7%, 연료전지 1.7%, 기타 8.6%다.

신재생에너지에 대한 우호적인 정책에 따른 수혜 전망

2015년 파리기후협정 체결 이후 신재생에너지 의무사용 정책 등으로 인해 관련 산업이 지속적으로 성장하고 있다. ‘공공건축물에 대한 신재생에너지 공급 의무비율(산업통상자 원부)’은 2019 년 27%에 이어 2020 년부터는 30%에 이르고, 서울시에서는 연면적 10 만㎡ 이상인 건축물 시공시 신재생에너지 사용비율이 16% 이상 되도록 규정화하고 있다. 지열냉난방시스템은 건축물에 적용할 수 있는 신재생에너지 중 경제성 및 계절에 관 계없이 지속적으로 사용할 수 있는 안정성이 가장 뛰어난 시스템이며, 올해에는 세종시 제 3 청사 등 발주 규모가 100 억원 이상으로 추정되는 다수의 프로젝트가 입찰이 예정 되어 있다. 따라서, 해당분야 국내 독보적인 업체인 동사의 직접적인 수혜를 예상한다.

신규사업으로 하천수를 이용한 수열에너지 사업 진출

수열에너지란 계절 변화에 따른 온도변화가 외기보다 작고 열전달계수가 높아 외기와 비교해 열교환에 유리한 에너지를 말한다. 즉, 댐 또는 하천의 냉수를 이용해 건축물의 냉난방시스템에 이용하는 에너지이다. 지난해 10월 신재생에너지로 인정받는 수열에너 지의 범위가 기존 해수의 표층에서 하천수로 확대된 바 있다. 수열에너지 사업은 지열냉 난방시스템 대비 훨씬 더 규모가 큰 사업으로 국내에서는 수자원공사 등이 주도적으로 사업을 준비하고 있다. 동사는 수열에너지 분야에서도 국내 최고의 기술력을 갖추고 있는 것으로 추정된다. 과거 잠실 제 2 롯데타워 건축시 수열에너지시스템을 적용시킨 바 있다. 최근 춘천 소양감댐의 냉수를 이용한 수열에너지 융·복합 클러스터 조성사업 등 해당 시장이 개화되고 있으므로 동사의 신규사업도 상당히 긍정적으로 보인다. 실적 전망 및 공모자금 사용 계획 지엔원에너지는 하나금융 10 호기업인수목적㈜과 스팩합병을 통해 코스닥 시장에 상장 할 예정이다. 2020 년 예상 실적은 매출액 440 억원(+19.2% yoy), 영업이익 40 억원 (+11.1% yoy), 순이익 36 억원(+22.3% yoy)으로 전망한다. 동사의 PER은 16.8 배이며, Peer group(SDN, 씨에스윈드, 동국S&C)의 평균PER 21.6 배 대비 소폭 할인된 수준이 다. 신재생에너지 의무사용 관련 정책 강화에 따라 대형 건축물 시공 및 재개발·재건축 현장 등에서 더욱 수요가 증가할 것으로 예상되며, 수열에너지 시장 개화도 동사의 실적 고성장에 큰 기회를 줄 것으로 판단한다.

SK증권의 리포트를 보면 지엔원에너지에 대해 크게 아래와 같이 요약할 수 있을 것 같습니다.

- 국내1위의 지열냉난방시스템 업체

- 큰 프로젝트를 진행한 기술과 경험(롯데타워, 서울시청사, 네이버 사옥 등등)

- 신재생에너지에 대한 정책 수혜 기대

- 신규 사업(수열에너지) 진출로 고성장 기대

- PER이 peer group대비 소폭 할인된 수준

여기에 제 의견을 추가로 덧붙이자면

- 지열에너지 관련 비교대상 업체가 없어서 밸류에이션에 대한 평가가 애매함

- 국내 ESG(Environment, Social and Governance) 투자가 활성화된다면 수혜를 얻을 지도...다만 국내 ESG는 아직 걸음마...

* 합병 분석은 수익을 보장해 주지 않습니다. 절대 참고만 하시고 투자에 대한 결정은 스스로 내리시기 바랍니다.

하나금융11호스팩과 카이노스메드의 합병이 상장예비심사를 통과하여 2월 14일부터 거래가 재개되었습니다. 하나금융11호스팩의 발행된 주식수는 5,401,000주이며 합병시 발행되는 신주는 97,373,559주입니다. 2월 21일 종가 2,960원 기준 시가 총액은 약 3042억 정도 됩니다. 카이노스메드는 신약을 개발하고 있는 회사로 기술 이전과 같은 이벤트가 있을 때를 제외하고 매출이 없습니다. 따라서 PER, PBR을 확인하는 것은 의미가 없는 상태이며 해당 합병건에 대해서 가치 평가를 하는 것도 쉽지 않습니다.

외부평가기관의평가의견서에 따르면 카이노스메드는 9개의 질병에 대한 연구를 진행하고 있으며, 그 중에서 현재 사업화를 위해 임상 2상 준비 및 임상 3상 진행하고 있는 AIDS, 파킨슨병, 다계통위축증이 주요 파이프라인이라고 할 수 있습니다.

1) 에이즈 치료제(KM-023)

KM023은 2013년 국내 임상 1상을 마무리하고 2014년에 중국 회사인 장쑤 아이디로 기술이전한 상태하였습니다. 2017년 7월 중국 FDA 에 임상을 신청하였고, 12월에 Fast-track으로 선정되었으며, 2018년 10월에 임상 3상을 시작하였습니다. 2020년 상반기 중에 임상을 종료하고 신약신청을 낼 것이라고 하네요. 만약, 신약 허가가 나면 라이센스 매출이 발생할 것으로 생각되며 글로벌 판권 판매에도 도움이 되지 않을까 싶습니다. 판단은 각자 알아서...

FAF1(FAS-associated factor 1)은 세포사멸에 관여하는 Pro-apoptotic 단백질로 파킨슨 병 환자에서 과발현 되어 도파민 생성 신경세포의 사멸을 촉진, 병을 진행시키는중요한 단백 질입니다. KM819는 FAF1을 타겟으로한 First-in-class 약물이며, FAF1기능을 저해하고 세포사멸을 제어하여 질병의 진전을 억제하는 의학적 미충족 수요(medical unmet needs)의 충족 가능성이 매우 높은 질병조절치료제입니다. KM819는 차별화된 작용기전의 신약후보 물질로 임상 1상을 진행하였으며, 건강한 피험자대상으로 안전성을 확보했으며, 전혀 부작용 을 나타내지 않는 것으로 판단하고 있습니다. KM819의 효능결과, 파킨슨병 동물모델에서 도파민 신경세포보호 효과와 주요 증세인 운동 기능 개선을 보였습니다. 또한 KM819는 알파시뉴클레인의 분해를 촉진하여 축적을 억제하 고 있습니다. KM819는 저분자화합물이며, 구강복용에 충분한 경구 생체 이용률로, 거동에 제약을 받는 환자에게 편의성이 높은 것으로 판단하고 있습니다.

현재까지는 독성이 없고, 동물 실험에서 효과와 개선이 보였다 정도입니다. 2상은 새로운 모멘텀이 될 것이라고 하는데, 결론적으로 효능이 입증되어야 할 것입니다. 긴 호흡이 필요해 보입니다.

지금까지 살펴본 바 에이즈 치료제는 비교적 단시간 내에 주가에 모멘텀이 될 수도 있겠습니다. 파킨슨 치료제는 상당히 길게 봐야 할 것 같네요.

바이오 및 신약 분야는 원래 낮은 확률에 배팅하여 성공할 경우 큰 수익을 낼 수 있는 곳이기에, 큰 수익과 낮은 확률 모두 고려하는 것이 좋을 듯 합니다.

결론

- 신약 분야는 낮은 확률, 고수익...

- 파이프라인 외 PER, PBR을 보는 것은 무의미

- 에이즈 치료제는 비교적 단기간에 주가에 모멘텀이 될 가능성이 있음

- 파킨슨 치료제는 긴 호흡으로....이제 2상 시작임.

* 합병 분석은 수익을 보장해 주지 않습니다. 절대 참고만 하시고 투자에 대한 결정은 스스로 내리시기 바랍니다.

교보7호스팩과 나인테크의 합병은 2019년 7월 4일에 공시가 되면서 거래 정지되었고 합병 상장 예비심사 결과가 2019년 12월 5일에 나왔으니 심사만 5개월 걸린 합병 건입니다. 보통 길어야 3개월인데, 5개월이나 심사를 한 경우는 처음 보네요. 심사하는데 피합병법인에 대한 가치 산정에 문제가 있었던 것 같고 관련하여 보완, 수정된 뒤 겨우 승인이 난 것으로 보입니다.

교보 7호스팩는 총 4,020,000주가 발행되었고 합병으로 인해 발행되는 신주는 33,106,554주입니다. 2020년 2월 19일 종가 2,200원 합병회사의 시가 총액은 약 817억입니다. 2019년의 추정 매출액은 764억, 영업이익은 49억, 세후 영업이익은 40억으로 PER은 약 19배, PBR은 41배입니다. PBR이 상당히 높은 편입니다.

나인테크는 이차전지 조립공정 장비 및 디스플레이 제조공정에 사용되는 장비를 개발 및 공급하는 사업을 영위하고 있습니다.

이차전지 중 조립공정에 특화된 장비를 전문적으로 생산하는 업체로서, 단위 극판(이차전지 Cell)을 원하는 용량에 맞게 합착하는 장비(Lamination)와 일정한 수량을 적층 하는 장비(Stacking)를 제작하여, LG화학의 국내(오창), 폴란드(브로츠와프), 중국(난징, 빈장) 공장에 공급하고 있다고 하네요. 주 고객은 LG화학입니다.

디스플레이는 전(TFT 공정, 유기물 증착공정, 봉지 공정)ㆍ후(커팅, 합착, 본딩, 검사 등) 공정에 사용되는 Wet Station 장비와, 디스플레이 전공정에 해당하는 진공/N2챔버를 제작하여 글로벌 디스플레이 패널 제조사(LG디스플레이, AP시스템, 한국 TEK, 나래나토텍, Rusnano 등)에 공급하고 있다고 합니다.

요즘 2차전지는 시장에서 뜨거운 반응을 얻고 있는 반면 디스플레이는 좋지 않은 편입니다. 나인테크는 2차전지와 디스플레이 중 어느 쪽의 비중이 높은 지가 중요해 보입니다.

2019년 3분기 기준으로 제품 매출, 용역 매출 모두 2차전지가 디스플레이 분야를 앞서고 있습니다. 2차전지 회사로 평가받을 가능성이 높아 보입니다.

아래와 같은 기사 내용이 있네요.

나인테크는 LG화학의 요구에 맞춰 2차전지 불량 제품을 최소화하는 검사 장비 개발에 착수했다. R&D 진행 과정에 맞춰 신규 공장 건립도 시작했다. 오는 6월 가동을 시작하는 새 공장은 2차전지 전극 조립 공정의 외관 검사를 담당할 예정이다.

LG화학 쪽 매출이 추가적으로 있을 것으로 보이긴 합니다. 다만, LG화학 비중이 100%라서 그에 따른 리스크도 있다고 할 수 있겠네요.

경쟁사라고 할 수 있는 디에이테크놀로지는 2019년 당기순손실을 기록한 것으로 보이고 엠플러스는 PER27배, 이차전지 설비주인 씨아이에스는 PER 25배입니다. 2차전지주 치고는 밸류에이션도 괜찮다는 생각이 듭니다.

정리를 하자면

- 이차전지 경쟁사 대비 낮은 밸류에이션이 매력적

- 지나치게 높은 PBR은 단점

- 2차전지 관련 매년 매출이 증가하고 있음.

- LG화학에 대한 의존도가 높은 점은 리스크

* 합병 분석은 수익을 보장해 주지 않습니다. 절대 참고만 하시고 투자에 대한 결정은 스스로 내리시기 바랍니다.