- MS, Apple, Facebook, Google에 대해서 통상적 기업수명 싸이클과는 역행하고 있다는 내용 - FANGAM은 현금창출력, 열혈팬덤, 빅데이터에 강점. - 가치 평가 산출을 해본 결과 FANGAM중 페이스북만 기업 내재 가치 대비 저평가..나머지는 고평가 - MS는 내재가치 대비 18.7% 고평가 상태이나 다모다란 교수는 주식을 계속 보유하고 있음. - 페이스북도 보유중. 애플은 내재가치 대비 32% 고평가라 8월에 정리.

사실 테슬라의 자율주행이 아니라 모든 회사들의 자율주행에 관한 이야기가 될 수도 있겠네요. 판단은 알아서....

자율주행S/W의 근간은 다들 아시듯 딥 러닝입니다. 따라서 자율주행을 이야기하려면 딥 러닝 혹은 머신 러닝의 본질을 터치해야 합니다.

아래 밈은 제가 인상깊게 본 건데 ㅎㅎㅎ 100% 동의하지는 않지만 어느정도 일리가 있다는 생각이 드는 밈입니다.

위의 그림에 나와있듯이 머신 러닝의 근간은 통계입니다. 딥러닝은 머신러닝의 여러 카테고리 중 하나라고 생각하면 되구요.

통계에서는 100%라는 것이 없습니다. 항상 오차가 있죠. 지지율 조사와 같은 설문조사도 항상 오차 범위를 이야기 합니다.

오차가 있지만 그래도 모든 데이터가 아닌 일부 데이터로 모든 데이터의 특성을 - 혹은 데이터의 집단(모집단)의 특성을 - 비교적 정확하게 추정하는 것이 통계이고 이런 개념이 머신 러닝에서도 딥러닝에서도 그대로 적용된다고 보시면 됩니다.

자동차가 모든 도로의 환경이나 모든 상황을 다 알고 대응할 수 없으니 되도록 많은 도로의 환경이나 상황에 대한 이미지 데이터를 가지고 학습을 시키는 것이 카메라 기반의 자율주행 모델입니다. 웬만한 상황이나 도로의 환경에 적응하게끔 학습은 되지만 100% 제대로 동작하리란 보장은 없습니다. 애초에 데이터를 기반으로 학습을 시킬 때 정확도(accuracy)를 100%에 두고 학습시키지 않습니다. 공부해보신 분들은 알겠지만 학습 데이터에 100% 정확도를 보인다면 overfit 상태라고 해서 실제 학습한 모델을 필드에서 사용할 때 성능이 엄청 떨어지게됩니다. 학습데이터에만 너무 적합한 모델이 만들어지면 범용 데이터에 대한 적응력이 떨어지기 마련입니다.

머신러닝이나 딥러닝을 사용하는 분야가 사람의 목숨과 상관이 없고 어느정도 오차를 용인할 수 있는 상황이면 괜찮습니다. 그렇지 않다면? 코너케이스에 대한 대비책을 무조건 마련해 둬야 합니다.

코너케이스에 대한 데이터를 많이 모아서 학습하면 되잖아? 라고 생각할 수 있지만 모든 코너케이스를 예측하는 것은 불가능하고 코너케이스를 학습하고 관련 데이터를 모을 때마다 사람들이 실제로 죽어나갈 수 있습니다.

대만에서 발생한 테슬라의 자율주행 차량의 사고는 대표적인 코너케이스입니다.

하늘과 차량을 구별못한다거나 앞에 있는 장애물을 발견못한다거나....아니면 악천후에 의해 전방이미지를 제대로 인식하지 못한다거나...등등 수많은 코너케이스들이 있습니다.

이런 경우에 대한 데이터를 많이 모아서 학습하면 좋겠지만 그때마다 사고는 발생할 것이고 사람 목숨이 위험할 수 있습니다. 물론 하나의 코너케이스에 대한 비슷한 여러 학습데이터를 인위적으로 만들어서 사용하는 방법도 논문으로 나와 있습니다만 다양한 코너케이스를 학습하는 데 대해서는 한계가 명확합니다.

통계, 딥러닝, 머신러닝은 기본적으로 오차를 어느정도 용인합니다. 즉 불완전하다고 볼 수 있습니다. 아무리 모델이 발달하고 정확도를 높이는 연구가 활발히 진행된다 한들 본질은 바뀌지 않습니다. 그리고 그 불완전함을 보완할만한 것이 필요합니다. 여러가지 센서가 필요하겠죠. 많은 논란이 있는 라이다도 이런 불완전함을 보완할만한 센서 중 하나가 되겠구요.

그럼 라이다로 이런 불완전함을 완전 해소할 수 있냐 라면 그건 알 수 없다가 정답입니다. 될 수도 있고 안될 수도 있는 것이죠. 안된다면 추가적인 다른 센서가 필요할 수도 있구요.

그래서 전 완전 자율 주행에 대해선 그리 긍정적으로만 보지 않습니다. 제 의견이 틀릴 수도 있기 때문에 100% 안된다고 말하진 못하겠지만 테슬라의 라이다 조차도 없는 FSD는 제대로 될 가능성이 아주 낮다고 보는 편입니다.

제가 테슬라를 모멘텀 투자 관점에서만 접근한 이유이기도 합니다. 테슬라의 펀더멘털까지 따지고 장기로 접근하기엔 완전 자율 주행의 완성도 측면에서 리스크가 크다고 생각됩니다.

테슬라의 자율주행을 이야기 하기 전에 왜 테슬라의 자율주행이 중요한가부터 이야기를 시작하면 어떨까 싶습니다.

요즘 테슬라처럼 변동성이 크고 호불호가 갈리는 회사가 잘 없기도 하고 저 또한 테슬라 주식을 아직도 조금 보유하고 있기도 해서... 관심이 많이 가기도 합니다. 참고로 전 테슬라는 모멘텀 관점에서 접근하고 투자했는데 그 이유도 테슬라의 자율주행과 관련이 있습니다.

아래는 삼성증권의 리포트의 일부입니다.

테슬라의 가치를 산정하는 부분인데 삼성증권에서는 액면분할 전 가격 기준으로 2022년 약 4700달러, 2024년 기준 6700달러를 제시했습니다.

삼성증권에서 나온 평가가 맞다면 무조건 테슬라를 쓸어담아야 할것 같은데요. ㅎㅎㅎ

왜 그런 가격으로 평가했는지가 중요하겠죠. 가치 평가가 타당한지 세심하게 살펴볼 필요가 있습니다.

삼성증권의 테슬라 밸류에이션

테슬라의 적정 주가 평가의 근거로 사용한 것이 차량 판매, 자율주행S/W, 공유서비스에 대한 가치 평가인데요.

차량판매 가치에 대해서 PSR 8.4배를 기준으로 제시했습니다.

제조업에서 흔히 사용하는 지표가 아닌 성장하는 플랫폼 업체의 PSR을 가져와서 가치를 평가했는데, 이런 가치 평가를 한 이유는 자동차를 자율주행 S/W을 위한 혹은 차량 공유서비스를 위한 플랫폼으로 보기 때문입니다. 만약 일반적인 제조업체로 봤다면 터무니 없는 밸류에이션이 됩니다. 테슬라의 전기차는 반드시 플랫폼이 되어야만 테슬라의 가치를 정당화 해줄 수 있습니다.

그외 자율주행S/W와 공유서비스에 대한 가치를 매겼습니다.

자율주행 SW는 위에 표에서 보다시피 비중이 그리 크지 않습니다. 매출에 큰 보탬이 되지도 않는 거죠. 여기에서는 차량 구매자의 35%가 FSD를 구입할거라고 봤는데, 10,000달러에 달하는 거금을 FSD를 구입하는데 사람들이 쉽게 지갑을 열지에 따라 결정될 것입니다만 100% 구입한다 한들 밸류에 크게 영향을 주지는 못할것 같습니다.

반면 공유서비스는 가치가 높습니다. 이 리포트에서는 자동차 판매부분 보다 더 높아요.

결국 차량 공유가 테슬라의 주가를 정당화 해줄 것이라고 보면 될 것 같습니다.

그럼 공유서비스가 제일 중요한데? 라고 생각이 될 수 있지만 로봇 택시와 같은 공유서비스가 가능하게 하는 것이 바로 자율주행 S/W가 될 것입니다. 따라서 저의 개인적인 의견으로는 자율주행 S/W가 제일 중요하다라고 생각되어집니다.

삼성 증권의 리포트가 정확하지 않을 수도 있습니다.

하지만 확실한 것은 현재 테슬라의 시가총액은 전기차 제조업체로서의 가치만을 담고 있지는 않습니다.

그리고 자율주행은 테슬라가 벌이려는 미래 산업의 중심축입니다.

따라서 '과연 테슬라의 자율 주행이 가능한가?'가 테슬라 투자를 위해 열심히 파악해야할 부분이라고 생각 됩니다.

분기 실적은 빼어난데 시간외 주가는 하락 CPU 1위 공급사 인텔의 주가는 실적 발표 이후 시간외 5% 이상 하락했다. 실적은 견조했다. 2020년 1분기 매출과 EPS는 각각 $19.83B (+23% Y/Y), $1.31로 예상을 상회했다. 주력 사업부의 매출은 전년 동기 대비 두 자릿수 성장 COVID-19 발발 시기에 1분기 매출이 23% 증가한 것은 눈부신 성과이다. 클라우드 시설투자와 비대면 사회로의 전환이 실적 성장을 견인했다. 인텔은 사업부를 2개 비즈니스 (DataCentric Business, PC-Centric Business)로 구분한다. Data Centric Business에서 기여도가 가장 큰 Data center group(DCG) 매출은 전년 동기 대비 43% 성장했고, 전방산업별로 클라우드, 기업/공공기관, 통신사향 매출은 각각 53%, 34%, 33% 증가했다. 2019년 무역분쟁 시기에 Data center group 매출이 불과 2% 늘어난 것을 감안하면 이번 분기 매출은 빼어나다. PC-Centric Business 성과도 뛰어났다. 재택근무, 온라인교육에 힘입어 노트북용 매출은 19% 성장했다.

시간외 주가 하락은 분기 실적 정점 (peak out) 우려 때문 실적 발표 이후 투자자들의 문의가 많았던 내용은 시간외 주가의 하락 이유였다. 시간외 주가에 영향을 크게 주는 것은 일반적으로 분기 가이던스인데, 2020년 2분기 매출 가이던스가 $18.5B로 컨센서스를 상회했기에 시간외 주가 하락을 유발할 만한 상황이 아니었기 때문이다. 주가 하락의 원인으로 추정되는 부정적 내용은 3가지였다. (1) 2분기 EPS 가이던스가 $1.10로 컨센서스를 하회했다는 것, (2) 기업/공공기관 수요가 하반기에 둔화될 것이라는 의견. (3) 노트북 수요가 WFH(Work from Home) 덕분에 견조했으나 전 세계 GDP 역성장의 영향이 전망된다는 점이다. 부인할 수 없는 리스크이다. 그래도 시간외 주가 하락폭은 과도했다. 결국 주가 하락의 이유를 따져보기 위해 핵심 지표에 해당되는 분기 매출 (컨센서스기준)의 흐름 (YoY)을 살펴보면 1~4분기에 각각 +23%, +11%, -7%, -4%이다. 향후 컨센서스가 바뀌지 않는다면, 2020년 분기별 매출은 1분기에 정점을 지났다 (peak out). 하지만 적어도 2분기 실적 (매출, EPS)은 예상을 상회할 가능성이 높다고 전망된다. CEO와 CFO의 교체 이후 무역분쟁 시기에 실적 쇼크가 거의 없었다는 점을 감안하면, Management에서 신중한 입장을 취한 것이라고 추정된다. COVID-19가 진정되기 전까지 인텔은 SK하이닉스와 함께 반도체업종 내에서 상대적으로 안전한 투자 대안이라고 판단된다.

이번에 발표된 4분기 (회계기준) 실적은 무난한 수준 FPGA (field-programmable gate array) 공급사 자일링스는 최근 삼성전자 네트워크사업부에 FPGA와 ASIC (주문형 반도체)의 장점이 결합된 5G용 신제품을 공급하기 시작했다. 이번에 발표된 4분기 (FY기준) 실적은 무난했다. 매출$756M(-8.7% Y/Y)로 컨센서스를 상회했고, GAAP-EPS는 $0.65로 컨센서스를 소폭 ($0.02만큼) 하회했다. 경쟁사 인텔과 함께 Data Center향 매출, 두 자릿수 성장 Data Center Group 매출이 $78.2M로 견조했다. 전년 동기 및 전기 대비, 각각 77%, 14% 성장했다. 언택트 수요가 매출을 견인했다. 이미 실적 발표를 마친 인텔의 경우에도 Data Center Group 매출이 견조했다. 전년 동기 대비 43% 성장했다. 데이터 센터 시장에서 인텔은 자일링스와 경쟁관계이다. 아무래도 인텔이 상대적으로 유리하다. 제품 포트폴리오가 훨씬 다양하기 때문이다. 인텔의 Data Center Group 매출은 $6,993M로 자일링스의 Data Center Group 매출 ($78.2M)을 규모 측면에서 크게 상회한다.

화웨이가 주요 고객사이므로 제재조치의 부정적 영향 지속 자일링스가 진면목을 보여줄 수 있는 사업부문은 Wired and Wireless Group이다. 매출이 아직 부진하다. 전년 동기 및 전기 대비, 각각 46%, 19% 감소했다. 2019년 5월부터 미국 상무부의 화웨이 관련 제재조치가 실적에 타격을 입히고 있다. 화웨이는 노키아, 삼성전자 (네트워크사업부), 에릭슨과 더불어 자일링스의 고객사이다. 통신장비 고객사 중에서 자일링스의 매출에 가장 크게 기여했었다. 유통업체를 제외한 단일 매출처 중에 여전히 1위 고객사이다.

이중고가 한창이지만 5G 수혜주의 대표주자임은 명약관화 화웨이 제재조치뿐만 아니라 COVID-19는 자일링스에 불리한 환경이다. 언택트 경제의 수혜를 입은 Data Center Group의 매출 기여도는 10%로 미미하다. 전사적으로 지역별 매출에서 아시아와 유럽이 전년 동기 대비 각각 28%, 11% 감소했다. 다음 분기 가이던스도 보수적이다. 매출 가이던스는 $660-720M로 컨센서스 ($729.8M)를 하회한다. 신임 CFO의 부임도 보수적 가이던스의 원인이라고 추정된다. CFO 브라이스 힐은 인텔 출신이다. 자일링스의 분기 매출 턴어라운드는 아직 요원해 보이지만, 화웨이 제재조치가 완화되거나 5G 전환이 가속화되면 투자자들의 관심이 자일링스에 집중될 것으로 예상된다. 향후 자일링스는 과거 4G 시절 수혜주의 대표주자였던 퀄컴이나 브로드컴보다 높은 주목을 받을 것으로 전망된다. 고객사의 칩 내재화 리스크로부터 자유롭기 때문이다.

매출은 $2.5B (+2.6% Y/Y)를 기록해 컨센서스를 하회 반도체 식각장비 1위 공급사 램리서치는 3월 중순에 3분기(FY) 매출 가이던스를 철회한 이후 이번에 실적을 발표했다. 매출은 $2.5B (+2.6% Y/Y)를 기록해 컨센서스를 하회했다. 가이던스 철회 이전의 사업계획 ($2.6~3.0B) 기준으로 하단 ($2.6B) 수준이다. 지역별 매출은 중국 32%, 한국 23%, 대만 21%, 일본 10%, 미국 9%이다. 디바이스별 매출은 DRAM 16%, Non-Volatile Memory 40%, Foundry 31%, Logic/기타 13%이다.

단기적 가시성은 제한적이지만 고객사의 수요는 여전히 견조 전공정 장비 수요에 대한 램리서치의 관점은 먼저 실적 발표를 마쳤던 ASML (노광장비 공급사)과 같다. COVID-19 때문에 단기적 가시성은 제한적 (limited visibility)이지만 고객사의 수요는 견조하다는 관점이다. ASML의 경우에도 연간 기준으로 노광장비에 대한 수요는 변화하지 않았다고 밝혔다. 양사 모두 핵심 전공정장비 시장에서 분야별로 각각 1위를 유지하고 있으며, 각각 비메모리 선단공정 (ASML) 및 고단화 3DNAND (램리서치) 수요가 실적을 뒷받침하고 있어, 중장기 수요에 대한 자신감을 갖고 있는 것으로 판단된다.

ASML처럼 다음 분기 가이던스를 공식적으로 제시하지 않음 실적발표일에 주가는 시간외 기준으로 2% 이상 하락했다. 램리서치가 ASML처럼 다음 분기 가이던스를 제시하지 않았기 때문이다. COVID-19 발발 이후 공정장비의 서플라이 체인에서 이동 제한 및 물류 이슈가 지속되고 있어 분기 매출의 변동성이 커진 것으로 추정된다. 램리서치는 매출 가이던스를 구체적으로 언급하지 않고 전분기 대비 늘어난다고만 전망했다.

실적이 예상을 상회하더라도 주가의 모멘텀은 제한적 2019년에는 메모리 반도체 시설투자가 부진해 2020년에 개선될 것이라는 기대감이 있었다. 따라서 2019년에 램리서치의 분기별 매출이 YoY 기준으로 역성장할 때에도, 주가 측면에서는 불안감보다 기대감이 컸고 실적이 부진해도 모멘텀이 확실했다. COVID-19 발발 이후 상황이 달라졌다. 삼성전자는 고단화 3D-NAND에서 적극적으로 시설투자를 전개하고 있고 평택(P2, P3) 생산라인 시설투자를 가속화할 여력과 능력을 모두 갖추고 있지만 하반기까지 삼성전자를 비롯한 메모리 공급사들은 <대외환경 불확실성 때문에 수요 변화에 따라 탄력적으로 시설투자를 전개하겠다>는 입장을 취할 가능성이 높다. 따라서 향후 램리서치의 실적이 예상을 상회하더라도 주가의 모멘텀은 제한적일 것으로 전망된다.

넷플릭스의 1분기 매출은 전년동기대비 27.6%, 전분기대비 5.5% 증가한 57.7억 달러를 기록하며 예상치였던 57.6억 달러를 상회했다. 1, 2월에는 가입자 순증이 지난해와 유사한 수준에 그쳤으나, 코로나19가 전세계적으로 확산되며 3월 순증 가입자가 급증하며 전체 유료 가입자가 전년동기대비 22.8%, 전분기대비 9.4% 증가했고, 환율 영향이 제한적인 북미(UCAN)지역의 가입자당 평균 매출이 전년동기대비 14.3% 상승한 점이 긍정적으로 작용했다. 영업이익은 전년동기대비 108.7% 증가한 9.6억 달러를 기록했다. 영업이익률은 16.6%로 전년동기/전분기대비로는 높은 수준이나 예상치였던 18.0%를 하회했다. 2.2억 달러의 제작 지연에 따른 컨텐츠 비용이 반영되었기 때문이다. 조정EPS는 전년동기대비 106.6% 증가한 1.57달러를 기록했다.

단기매력도는 높을 수 있으나, 리스크 요인들은 여전히 존재 넷플릭스는 1) 코로나19로 인해 순증 가입자 유입이 지속되고 있고, 2) 1분기에 이어 2분기에도 신규 콘텐츠는 예정대로 출시될 것으로 예상되며, 3) 환율 영향이 제한적인 북미 지역에서의 매출이 증가하고 있어 탑라인 증가 기대감이 존재한다. 또한 4) 콘텐츠 제작 지연으로 인해 비용 지출이 단기적으로는 예상보다 축소될 것으로 예상되고, 5) FCF가 개선되고 있다는 점은 긍정적으로 작용할 수 있을 전망이다. 하지만 코로나19 사태가 완화되고 외부 활동이 증가하는 시기에는 급증한 순증 가입자수가 둔화될 가능성이 존재하고, 달러 강세가 지속되는 시기에는 가입자가 급증하고 있는 해외 지역에서의 매출 성장이 제한적일 수 있으며, 넷플릭스의 12MF PER은 55.1배에 위치해 경쟁 기업들 대비 밸류에이션 부담이 높은 상황에서 경쟁 심화에 따른 점유율 둔화 가능성 역시 해소되지 않고 있다는 점에는 유의가 필요하다.

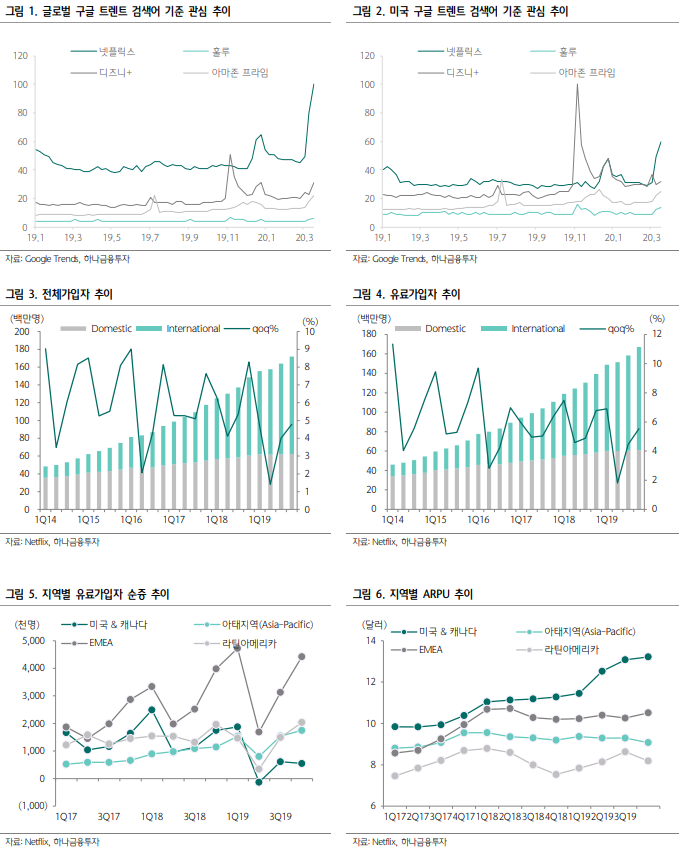

코로나19가 미국, 유럽 등에서도 확산됨에 따라 사회활동 감소는 유럽 등지에서 동영상 스트리밍 증가에 따른 과부하 우려가 있을 정도로 넷플릭스 사용 증가로 이어지고 있다. 구글 트렌드에서 검색어 관심 추이에서도 넷플릭스의 상승세를 확인할 수 있다. 미국내에서도 최근에는 넷플릭스에 대한 관심이 Disney+보다 높은 모습을 보이고 있으며, 특히, 전세계에 서비스를 제공하고 있는 넷플릭스가 상대적으로 로컬 서비스를 제공하는 경쟁 서비스 대비 글로벌 기준으로 관심도 상승 추이가 더 뚜렷하게(구글 검색지수: 넷플릭스100, Disney+ 22) 나타나고 있다. 또한, 화면소비 경쟁 상대로 여겨질수 있는 많은 스포츠경기들의 취소 및 연기와 도쿄 올림픽 연기 소식은 상대적으로 넷플릭스에 대한 관심을 더욱 높여줄 것으로 예상된다. 이에 따라 1분기 회사 가이던스(700만) 이상의유료가입자순증을보일 수있을것으로 예상된다.

경쟁력과 시장 지배력 재차 확인

오리지널의 시장 지배력은 확대되고 있는 것으로 보인다. 시리즈, 영화를 넘어서 예능과 같은 무대본 프로그램(Unscripted Program)에서도 성과도 거두고있다. 미국 등에서 큰 반응을 얻었던 ‘Love is Blind’ 시 즌 2, 3 계획을 발표했으며, ‘Rhythm+Flow’ 시즌2, ‘The Circle’ 시 즌 2, 3 계획도 밝혔다. ‘킹덤 시즌2’와 같은 로컬 콘텐츠도 강화 중이다. 최근 넷플릭스는 다수의 국내 프로그램 출시 계획을 밝혔으며, 터 키에서도6개의프로젝트를발표했다. 또한, 콘텐츠 전달자로서의넷플릭스의 지위가 재차 확인되고 있다. 코로나19 영향으로 국내 영화 ‘사냥의 시간’, 파라마운트의‘The Lovebrids’ 등의 영화가 영화관 개봉을 포기하고넷플릭스로 제공되는 등 넷플릭스의입지가 확인되고있다.

콘텐츠 제작 연기 영향은 점검해야

코로나19으로 인한 사람들의 생활 방식의 변화로 인해 넷플릭스 주가는 연초대비 상대수익률 23%를 기록하며, 상대적으로 양호한 모습을 보였다. 하지만, 코로나19에 따른콘텐츠제작 지연영향은 지속적으로 점검해야 할 필요가 있을 것으로 보인다. 넷플릭스의 CCO(Chief Content Officer) Ted Sarandos는 향후 수개월 동안의 신규 콘텐츠 제공에 대한 문제는 없으나, 연말 출시를 계획했던 작품들의 제작이 중단되어 있다고 밝혔다. 따라서, 향후 코로나19 상황에 따른 콘텐츠 제작및 제공상황과 계획을 지속적으로모니터링할 필요가있어 보인다.

2008년 리먼브러더스의 파산으로 인한 금융위기의 주범은 주택을 담보로한 대출에 대한 주택저당증권 즉 MBS와 우량 및 서브프라임이라고 불리우는 비우량 MBS를 섞어서 우량으로 둔갑시킨 파생상품 CDO 그리고 그 CDO의 2차, 3차 파생상품들이 쌓아놓은 레버리지였습니다. 주택가격이 계속 오를거라는 확신 속에 대출자의 신용 따위는 중요하게 생각하지 않고 주택담보대출을 해준 결과 서브프라임 MBS에서부터 부도가 나기 시작하고 MBS위로 쌓여있던 수많은 레버리지는 무너져 버렸으며 그 레버리지에 투자를 했던 은행들과 그 레버리지에 대해 보험상품을 팔았던 보험사들은 파산하거나 구제금융을 받아 겨우 살아나게 되었습니다.

2020년 현재 새로운 바이러스가 나타나서 실물 경제에 영향을 미치고 있습니다. 그리고 2008년과 다른 이름의 CLO라는 파생상품이 우리 앞에 있습니다.

CLO는 신용도가 낮은 기업의 대출채권을 담보로 발행하는 파생상품입니다. 2008년 금융위기의 주범인 CDO와 거의 같은 구조입니다. 투자적격등급과 정크본드라고 불리우는 투자부적격등급의 회사채를 섞어서 우량한 파생상품으로 둔갑한 뒤 판매하는 방법입니다.

CLO의 구조

2008년 금융위기 이후 CDO의 규모는 지속적으로 줄어왔지만 2008년 당시 타격을 받지 않았던 CLO는 지속적으로 규모를 늘려왔습니다. 아마도 저금리로 인하여 높은 금리를 찾는 투자자들에게 매력적인 상품으로 다가왔을 것입니다.

사실 경기가 좋고 경제가 잘돌아갈 땐 이런 파생상품들은 문제가 없습니다. 하지만 2020년 현재 신종 코로나(코로나19)바이러스로 인하여 실물 경제가 타격을 입고 있는 상황이며 이런 상황에서 정크본드를 발행한 기업들이 자금을 정상적으로 수혈받지 못할 가능성이 높아지고 그로 인해 연쇄부도가 발생한다면 CLO를 투자한 투자자들에게까지 영향을 미치게 될 것입니다.

따라서 계속해서 하이일드스프레드와 미국 한계 기업의 상황, CLO까지 미치는 파급효과를 잘 지켜봐야할 것입니다.

최근, 코로나바이러스 발생 이후 길리어드의 주가가 10% 정도 올랐습니다. 이는 길리어드의 Remdesivir (GS-5734)라는 약이 코로나바이러스 치료제로서, 2개의 3상을 진행한다는 뉴스가 나왔기 때문입니다. 앞으로 지켜봐야 하겠지만, 이 3상 결과가 한두 달 안에 나온다고 합니다. 이는 다른 경쟁 회사인 리제네론 등보다 빠른 것이라서 기대가 있습니다. 하지만 항상 이러한 뉴스 뒤에는 우리가 알고 넘어가야 하는 중요한 fact들이 있습니다.

첫 번째는, 이러한 바이러스 치료제는 좋은 가격을 받기 힘들다는 것입니다. 특히 발병이 미국 외 나라에서 많은 경우 발생할 경우 미국과 같은 높은 가격을 적용하기 힘들기 때문입니다. 예를 들어 길리어드가 개발했던 Sovaldi (Hepatitis C 치료제, 2013년 판매 시작)라는 약은 판매 시작 시 미국에서는 $84,000였지만, 이집트 같은 곳에서는 $1500에 팔렸습니다. 이후 BMS, AbbVie, Merck 등의 회사가 경쟁 약을 내놓으면서 그 가격이 미국 내에서도 많이 떨어져, 2015년에는 미국에서 약 $45,000 수준으로 떨어졌습니다. 이 당시 길리아드가 중국에서 정부와 협상한 가격은 약 $9,000였습니다.

물론, 신흥국에서 약 값을 미국만큼 받을 수는 없고, 제약회사들이 이러한 가격 하락을 겪는 것은 당연한 일입니다. 따라서, 제약회사들은 가격이 떨어짐과 동시에 볼륨이 늘어나는 전략을 취합니다. 하지만 코로나 바이러스처럼, 중국에서 대부분의 케이스가 발생되는 경우에는 최초 가격도 높게 책정하기는 힘듭니다.

최상의 시나리오로, 길리어드의 Remdesivir가 성공한다는 전제하에, 타미플루의 $50 정도의 가격으로 적용하면 약 $2.5B의 매출 발생 효과가 있는 것으로 예상되고 있습니다. 이 $2.5B는 예방 차원까지 포함하여 50M case가 팔리는 것을 가정한 것입니다. 즉 베스트 케이스입니다. 이 $2.5B는 현재 길리어드 매출의 약 10%에 해당하는 숫자입니다.

두 번째는 Remdesivir의 성공 여부입니다. 이 약은 본래 에볼라 치료제로 개발되던 것으로 에볼라의 경우 NIH의 MAb114, 리제 노론의 REGN-EB3에 비해서 효능이 떨어졌던 약이었습니다. 아래 표에 보시면, Overall mortality (전체 사망률), High Viral Loads (virus가 많이 있을 때 사망률) 등에서 다른 MAb114, REGN-EB3가 더 낮은 것을 알 수 있습니다.

연구기관에 따르면, Remdesivir는 여러 가지 바이러스에 쓰일 수 있는 가능성이 있지만, 각 바이러스에 대한 직접적 효능은 떨어진다고 합니다. (밑에 Nucleoprotein Ct Value는 reaction 시간으로 생각하시면 좋습니다. Creatinine level은 약이 신장에 얼마나 영향을 주는지 측정하는 수치입니다. ALT/ST level은 약을 먹어서 간에 안 좋은 영향을 주는지 보여주는 수치로 낮은 것이 좋습니다.)

그럼 길리어드 회사 전반에 대해 살펴보도록 하겠습니다. 길리어드는 HIV/AIDS (에이즈) 치료제 및 Hep atitis C (C형 간염) 치료제로 가장 유명한 회사입니다. 약 매출의 70% 이상이 아래와 같은 HIV 치료제 및 HCV에서 나오고 있습니다.

길리아드는, 회사 전반에 걸쳐 성장에 대한 걱정으로 인해 주가가 계속 좋지 않았습니다. 하지만, 주요 매출원인 HIV 치료제 자체는 견조한 성장을 기록하고 있습니다. 기존의 HIV 치료제들이 2018년 기준으로 $14.6B의 매출을 기록하며 10% 정도의 5 year CAGR를 달성하고 있습니다. 여기에 Biktarvy 가 글로벌 스탠더드가 되고 있고, Descovy 가 PrEP (pre-exposure prophylaxis, 노출전 예방요법)에서의 입지를 굳히고 있어, HIV에서의 성장은 계속되리라 여겨지고 있습니다.

1. Biktarvy 이는 정말 눈여겨볼 만한 치료제입니다. 이는 기존의 TAF (NRTI - 뉴 클레오 시드 유사체 역전사효소저해제)에 Integrase inhibitor인 bictegravir를 합친 것으로, 효능 및 안정성, 사용성 등이 다 좋다고 합니다. 아래 그래프에 보면, 여러 가지 HIV 치료제들이 런치 이후에 얼마나 빨리 penetration이 되는가를 알 수 있는데요. Biktarvy의 속도가 매우 빠른 것을 알 수 있습니다. 이 Biktarvy의 성공으로 인해, 기존 Genvoya 및 TDF를 기반으로 한 약들이 Biktarvy로 바뀌면서 어느 정도 기존 약들에 대한 영향이 있지만, 결과적으로 특허 만료 기간을 연장한 효과가 있고, Biktarvy의 매출 증가가 워낙 좋아 전체적으로 훨씬 긍정적 효과가 예상된다고 합니다.

2. Non- HIV 위에서 말씀드린 HIV의 지속적인 성공에도 불구하고, 주가가 힘든 이유는 다른 파이프라인에 대한 불확실성 때문입니다. 먼저, HCV (C형간염)의 경우에는, AbbVie의 Mavyert라는 약의 성공으로 인하여 계속 가격이 떨어지고 있습니다. 시장에서는 2025년까지 HCV 약 매출이 매년 10% 정도 계속 떨어질 것으로 보고 있습니다.

길리어드는 파이프라인을 강화하기 위해 2017년 Kite를 인수하면서 CAR-T를 이용한 암 치료제 시장에 들어갔습니다. 초기에는 길리어드가 $12B를 주고 인수하면서 기대감이 높았으나, 주요 약인 Yescarta(거대 B 세포 림프종 치료제)의 매출이 기대만큼 이루어지지 않고 있습니다.

시장에서는 약 $1.6B 정도의 매출을 2025년 경 달성할 것으로 보고 있는데요. 이는 CAR-T를 처방할 수 있는 인프라 등이 부족하기 때문입니다. 길리어드는 현재 전 세계적으로 120개 이상의 서비스 센터에 투자하고 운영하고 있지만 인프라 말고도 아직 CAR-T의 상업화에 대해서는 몇 가지 넘어야 할 장벽들이 있습니다. 예를 들어 CAR-T의 경우 심각한 부작용이 생길 수 있어, ICU 등에서 부작용 모니터링을 해야 합니다.

그리고 생산과정이 복잡합니다. 예를 들어 leukaphresis (백혈구 분리)가 필요하고, 환자의 T-cell을 추출한 후 생산시설에 옮겨 CAR (chimeric antigen receptor)를 주입하고 다시 환자에 이식해야 합니다. 이 총 기간이 3~4주 걸립니다. 따라서, 이러한 복잡한 과정은 주로 다른 방법을 많이 써본 환자에 적용되는 상황입니다.

또 한편으로, 이러한 복잡한 방법을 극복하기 위해 Allogenic cell therapy가 개발중입니다. 이는 doner로부터 CAR를 받아 얼려 놓은 것을 환자에 바로 주입하는 방법으로 CAT-T를 대량생산할 수 있는 방식입니다. 하지만, 여전히 부작용 문제가 남아 있어 계속 연구되고 있는 부분입니다.

길리아드 경영진들도 이에 예의주시하고 있고, 한편으로 여러 가지 기술을 가지고 있는 회사들을 인수 (Cell Design Labs for switch technology, Tmunity Therapeutics 투자 등) 및 투자하고 있다고 하는데요. 결국 Cell therapy는 앞으로 더 많은 연구가 필요한 부분인 것 같습니다.

그 다음으로 기대를 모았던 Figotinib의 성공 여부도 아직은 불확실합니다. Filgotinib은 oral JAK inhibitor (류머티즘 관절염 및 크론병 치료)입니다. 경구용 JAK inhibitor는 좋은 효능에도 불구하고 부작용 등의 걱정으로 허가가 연기되는 경우가 있었습니다.

화이자가 출시한 Xeljanz, Lily가 Incyte와 함께 출시한 Olumiant 등이 그 예인데요. FDA 등에서 계속 주의 경고를 주고 있습니다. 다행히 2세대 JAK inhibitor들은 부작용이 적어졌다고 하는데, 그래도 여전히 FDA에서는 주의를 권고하고 있습니다. 따라서, Filgotinib의 허가는 제한적으로 나올 가능성이 있다고 합니다.

이러한 사항들을 고려하였을 때, 시장에서는 앞으로 매출 증가가 특별히 없을 것으로 예상하고 있습니다. 하지만, 기존의 HIV 등의 파이프라인이 견고하고, CAR-T 등의 가능성이 있고, 현재 밸류에이션이 P/E(주가 수익배율) 10배로 싸기 때문에 종종 M&A 이야기가 나오고 있습니다.

Disclaimer이 글은 개인 투자 의견을 제시하는 것이며 추천 자료가 아니므로 투자 결과에 대한 법적 책임 소재의 증빙자료로 사용될 수 없습니다. 또한 이 글을 읽는 독자들은 자신의 판단과 책임 하에서 종목의 선택 및 투자 시기에 대한 최종적인 결정이 이루어져야 하며, 그 어떠한 이유에서도 독자들의 리스크에 대한 책임을 지지 않습니다. 이 글을 퍼가는 것은 허용하나 출처를 반드시 명시하여야 합니다.

- 주요 6개 통화에 달러 가치를 반영한 달러 인덱스는 전장보다 0.03% 하락한 99.289를 기록

- 이탈리아와 중동 등 중국 밖에서 코로나19 환자가 가파르게 늘어나 극심한 위험 회피가 시장을 지배했으며, 엔과 프랑 등 안전통화가 강세를 나타냈는데, 특히 엔은 저가 매수까지 더해져 달러에 큰 폭으로 상승

- 연방기금 선물시장은 오는 6월 25bp의 금리 인하를 가격에 반영하고 있으며, 연준이 금리를 인하할 것이라는 시장 기대는 계속 상승

- 노르디아의 모르텐 런드 분석가는 "글로벌 성장이 바이러스 여파로 낮아진다고 예상할 경우 달러 강세 베팅은 이치에 맞다"며 "미국 경제는 상대적으로 강하고 금리도 상대적으로 높은 반면 이탈리아에서 환자가 늘어나고 유로존이 미국보다 중국에 훨씬 더 노출돼 있어, 유로달러는 단기간 더 낮아질 것"이라고 설명

■국제유가, 코로나19 글로벌 확산 공포 3.7% 급락

- 유가는 신종 코로나바이러스(코로나19)의 글로벌 확산에 대한 공포가 확산하면서 급락

- 중국 내 신규 확진자 증가세가 둔화했지만, 한국과 이탈리아 등에서 확진자가 빠르게 늘면서 상황이 급변했으며, 세계보건기구(WHO)는 코로나19에 대해 '팬더믹'(세계적 대유행)으로 보지 않고 있다면서도, 빠른 확산이 억제될 수 있는지는 여전히 불분명하다고 평가

- OPEC 플러스(+)는 다음 달 5~6일 예정대로 정례회동을 할 예정으로 이에따라 WTI는 장중 한때 5% 내외 폭락세를 나타냈지만, 장 후반 낙폭을 다소 축소

■금가격, 랠리 지속 1.7% 상승…2013년 2월 이후 최고

- 금 가격은 신종 코로나바이러스 공포에 안전자산 수요가 늘어나 강한 상승세로 마감

- 골드시크닷컴의 피터 스피나 회장은 "금 수요가 높아졌다"면서 "단기적으로 금값은 코로나19의 세계 경제 영향 등 불확실성으로 변동성이 높을 것이며 당분간 백신이 나올 것 같지 않은 만큼 여기서 50달러 추가로 더 오를 수 있다"고 분석

안녕하세요. 오늘은 비자(Visa, V.US)의 비즈니스에 대해 살펴보려고 합니다. 주가도 그렇고 비즈니스도 그렇고, 정말 꾸준히 성장하는 글로벌 회사입니다. 지금까지는 중국에서 문을 열어주지 않아 중국에서의 비즈니스가 거의 없었는데요. 이번 무역협정 1차 서명에서, 중국에 진출할 가능성이 커짐을 시사하기도 했습니다.

신용카드 뒷면을 보면 아주 익숙하게 볼 수 있는 마크가 바로 VISA입니다. 거래를 도와주고 fee를 받는 것이 비자의 비즈니스 모델입니다. 즉, open-loop payment network를 만들어서 그 안에서 신용카드 회사나, 은행, 기업, 개인들이 안심하고 거래를 할 수 있도록 돈을 받고, 송금하며, 거래를 승인하는 것을 도와주는 회사입니다.

아래 보시는 것처럼 결제에 있어 처리되는 프로세스와 담당하는 회사들을 살펴보겠습니다. Credit card issuing bank는 JP Morgan 같은 은행이고, Visa나 Mastercard는 Credit card association/network 입니다. Credit card processor (Acquirer)는 FDC (First Data) 같은 회사고, Payment Gateway (Merchant processor)는 Paypal, Square 과 같은 회사가 담당합니다.

우리는 Square로 결제할 때 VISA 로고가 붙은 신용카드로 결제를 합니다. 그리고, Paypal도 신용카드를 연결해서 할 수 있지요. 그리고, Merchant가 너무 많기 때문에 영업을 해주는 ISO (Independent sales organization)가 있습니다.

우리가 '신용카드 수수료가 비싸다'는 이야기를 많이 하는데요. 이 수수료를 위에서 언급한 여러 회사들이 나눠 먹는 구조입니다. 아래 보시는 것처럼, 전체 수수료 2% 중에서 신용카드를 발행한 은행이 1.5%를 가져가고, Payment Gateway, Credit Card processor 가 0.35%를 가져갑니다. 그리고 신용카드 네트워크를 가진 VISA 같은 회사는 0.15% 정도를 가져갑니다.

물론 이 요율은 어떤 transaction이나, 신용카드냐, 현금카드냐에 따라 달라집니다.

그럼 비자는 payment network로서 무엇을 제공할까요? 간단히 생각하면, data processing을 해주고, 관련한 서비스를 제공해주며, 해외 거래의 경우에 환율 거래에 따른 수수료를 받는 것입니다. 이런 흐름을 생각해보면, 비자 매출 구조가 크게 아래와 같이 되어 있음을 알 수 있습니다.

2. 비즈니스 라인 비자의 비즈니스 라인을 좀 더 자세히 살펴보면 다음과 같습니다.

1) Core product 이 부분은 기존의 신용카드, 현금카드, prepaid card 등과 관련된 상품으로, 최근의 e-commerce의 발전 등으로 계속 성장이 지속되고 있는 부분입니다.

기본적으로, 비자가 신용카드 거래에 제공하는 서비스는 승인, fraud 방지 툴과 같은 기술입니다. 또한 카드 발행사에게 어떤 카드 혜택을 넣을지, 어떤 고객을 타게팅 하는 카드를 발급할지를 도와주는 서비스를 제공합니다. 데이터 및 기술에 기반한 서비스이지요.

현금카드에 있어서는, 프로세싱, acceptance, 보안 툴, 서포트 서비스 등을 제공합니다. Pre-paid 카드는 선물로 주는 카드뿐만 아니라, 교통 카드 등도 포함하는 것인데, 여기에서도 비슷한 서비스를 제공합니다. 또한 VISA/PLUS라는 글로벌 ATM 네트워크를 은행 및 독립 ATM 사와 운용하여, 고객들이 세계 200여 국에서 현금을 인출할 수 있도록 해 줍니다.

여기서 e-commerce가 가속화되면서 중요해진 것이 안전하고 빠른 digital checkout입니다. 최근 'Click to pay'라고 해서 card information을 매번 넣지 않아도 한 번의 클릭으로 안전하게 payment를 할 수 있는 상품을 런치 했는데요. EMV Secure Remote Commerce Spcification을 바탕으로 한 것으로 올해에는 Visa Checkout의 상당 부분을 이 Click to pay로 업그레이드할 것이라고 합니다.

2) New payment flows 비자의 기존 비즈니스 모델이 소비자가 지불하는 C2B를 도와주는 것이었다면, 이것을 P2P, B2C, G2C (government), B2B로 연장하는 것이 비자의 전략입니다. 여기에 해당하는 상품 중의 하나가 Visa Direct입니다. Visa Direct는 실시간 송금 시스템으로 예를 들어 우버 같은 회사들이 드라이버가 운전을 한 후에 바로 송금을 해 주는 것도 Visa Direct를 이용한 것입니다. 현재 미국의 메이저 P2P 플랫폼 중 7개가 Visa Direct를 사용하고 있고 이 서비스는 전 세계 170 개 국가에서 사용할 수 있다고 합니다.

여기서 이런 해외 국가 간 서비스가 fee 가 좋다 보니 비자는 이 부분을 더 키우려고 노력하고 있는데요. 그래서 2019년에 Earthpoint라는 ACH를 이용해 국가 간 송금을 해주는 회사를 인수했습니다. 인수 전에는 Visa direct 커버리지가 전 세계은행 계좌의 50% 정도였다면, 인수한 이후 전 세계 88개 국가의 은행 계좌의 99%를 아우를 수 있게 되었다고 합니다.

여기에 또 비자가 노력하고 있는 부분은 B2B payment 부분입니다. 연간 글로벌 비즈니스 spending은 약 120 trillion USD이며, 이 중 상업용 카드 솔루션으로 비자가 커버하고 있는 spending은 약 1 trillion USD라고 합니다. 즉 앞으로도 성장할 가능성이 아주 많은데요. 이를 위해, 중소 비즈니스, 여행, 레저, 구매, 교통 등으로 진출하고 있습니다.

2019년에는 Visa B2B connect라는 서비스를 시작했는데, 이는 B2B 간 해외 거래에 대해 거래 은행과의 결제를 직접 연결해 주는 네트워크입니다. 비즈니스 간의 해외 결제는 송금 금액이 큰 것이 많아서 보안, 서비스 등이 더 많이 요구되는데, 비자가 여기에서 선도적 역할을 할 가능성은 아주 큰 것 같습니다.

3) Value added service Payment를 담당하다 보니, 비자가 제공할 수 있는 부가 서비스 및 그것을 현금화할 수 있는 능력은 아주 좋습니다. 먼저 Visa Consulting and Analytics는 비자의 컨설팅 부문으로 수 백 명의 컨설턴트, Data scientist, 경제학자 등으로 이루어져 있습니다. 이를 통해 전 세계 비즈니스에게 최적화된 솔루션을 만들 수 있도록 컨설팅 서비스를 제공하고 있습니다.

또 다른 부분이 보안 관련한 것입니다. 예를 들어 작년에만, AI를 이용한 fraud detection system을 통하여, 25 billion USD에 해당하는 fraud를 막았다고 합니다. 그리고, EMV 3-D Secure라는 차세대 프로토콜을 다른 회사들과 함께 개발하여 데스크톱, 랩톱, 핸드폰에 걸쳐 account에 불법적으로 접근하는 것을 막고 있습니다. 또한 개인의 계좌 정보 등 중요한 정보를 토큰화하여 보안을 강화 중입니다.

이런 부분에서 계속 M&A를 하고 있습니다. 예를 들어, 최근에 Payworks라는 Point of Sale 소프트웨어 회사를 인수하여 클라우드 환경에서 도 프로세스를 잘 할 수 있는 능력을 갖추고 있습니다. 그리고, Verifi라는 회사를 인수하여, 고객과 Merchant 간의 거래에 대한 분쟁이 있을 경우 이를 좀 더 빨리 해결할 수 있도록 도와주고 있습니다.

이를 종합하여 볼 때, 매출 구성(최근 3년)은 다음과 같습니다.

3. 경쟁상황 / 규제 일단 기존의 비즈니스에서는 아래 보시는 것처럼 명실공히 1위가 아닌가 합니다.

그리고 위의 대표적인 카드사 이외에도, 각 국가마다, 지역마다의 payment network, payment processor들이 존재합니다. 이러한 회사들이 존재하는 여러 가지 이유 중 하나가 규제에 의해 보호되는 측면이 있기 때문입니다. 예를들어 만약 한국의 모든 payment network가 비자에 의해 독식된다면, 여러 가지 중요한 정보 및 보안 관련한 이슈가 한 회사에 집중되는 것이므로 어느 정도의 규제가 존재하는 것은 당연한 것으로 여겨집니다. 예를 들어 미국 내에서도, 현금카드 관련해서는 STAR, NYCE, PULSE 같은 네트워크가 존재하고, 유럽에서 Interchange Fee Regulation 때문에, Visa 거래를 처리할 수 있는 payment processor가 존재하여, 그들과 또 경쟁하고 있습니다.

4. 높은 영업이익률 및 주주환원 이렇게 비즈니스를 살펴보면 비자가 얼마나 수익성이 높은 사업을 하고 있는지 알 수 있습니다. 네트워크를 운용하고, 그에 따른 기술을 제공하는 것이니까요. 아래 보시는 것처럼, 결국에는 어느 정도의 인건비, 마케팅 비용을 제외하고는 특별한 비용이 없습니다. 그래서 Net revenue 기준으로 볼 때 65%에 달하는 높은 영업이익률, 50% 달하는 높은 net margin을 올리고 있음을 알 수 있습니다. 2019년에는 12 billion USD 에 달하는 Net income 중 8.6 billion USD를 자사주 매입, 2.3 billion USD를 배당으로 지출했습니다.

5. 실적 발표에 앞서서 알아 둘 것들 비자는 지난 실적 발표에서 2020년 가이던스를 줬습니다. 전체 Net Revenue growth는 low double digit, 즉 11~13% 정도, 비용 증가는 mid to high single digit, 그래서 EPS 성장은 mid teen growth로 전망했습니다. 여기서, 좀 더 이해하면 좋은 것이 Net Revenue vs. Gross revenue 다이나믹스입니다. 차이는 앞에서 보여드린 대로 client incentive입니다. 즉 고객들이 계약을 갱신할 때, 계속 갱신하도록 인센티브를 주는 것인데요. 현재 약 1/3 정도의 고객이 갱신한다고 합니다. 따라서 최근에 Client incentive 부분이 커졌습니다. 이 부분이 나중에 좀 줄어들게 되면, net revenue 증가가 더 빠를 수 있을 것 같습니다. 그리고, 이번에는 미국 retail sales 가 중요한 관심사 중 하나가 아닐까 합니다.

그리고 얼마 전에 비자가 4.9 billion USD를 지불하고 Paid를 인수(acquisition)한 것에 대한 궁금증도 많을 것 같습니다. 이로 인해 2021년 매출 0.8~1% 정도 추가로 성장하고, EPS도 1~1.5% 정도 추가로 성장할 것으로 보았습니다. Paid는 financial data network로 소비자들이 financial account를 더 안전하게 연결할 수 있게 플랫폼을 제공해 주는 회사 입니다. 현재 미국 내에서 11,000개 이상의 은행 및 금융 서비스 회사들과 연계돼 있고, 2억 개 이상의 고객 어카운트를 가지고 있다고 합니다. 어떻게 보면, VISA가 더 강한 엔진을 장착한 것 같습니다.

Disclaimer 이 글은 개인 투자 의견을 제시하는 것이며 추천 자료가 아니므로 투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 또한 이 글을 읽는 독자들은 자신의 판단과 책임 하에서 종목의 선택 및 투자 시기에 대한 최종적인 결정이 이루어져야 하며, 그 어떠한 이유에서도 독자들의 리스크에 대한 책임을 지지 않습니다. 출저: 인사이트 스트리트