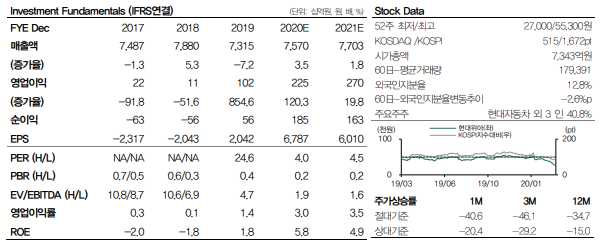

투자의견 Buy, 목표주가 37,000원으로 커버리지 개시: 1) 올리고 CMO 가동률 상승 및 2) 기존 산업 성장에 따른 FCF(잉여현금흐름)의 안정적 증가 예상, DCF 밸류에이션을 통해 적정 가치 6,902억원 산출. 자기자본비용(COE)의 주요 가정은 무위험이자율 (국고채 3년물) 1.2%, 시장위험프리미엄 9.1%, 52주 평균 Beta 0.8 적용. 영구성장률 제약 산업 평균 성장 률 1.9% 반영. 향후 5년간 올리고 치료제 시장의 가파른 성장 전망. 수요 대비 공급이 부족 상황에서 올리고 API 수주 확대에 따른 에스티팜의 올리고 CMO 사업부의 매출 성장이 주요한 성장 동력 (2020E-2028E CAGR 25%)으로 판단되면서, 투자의견 Buy 제시.

2020년 부진했던 실적 마무리, 올리고 생산으로 실적 반등: 에스티팜은 Gilead Science의 HCV 치료제 API 매출 감소에 따른 실적 부진으로 주가 하락세. 실적 회복에 앞서 2019년 하반기부터 글로벌 제약사의 올리고 치료제 관련 대규모 계약 연이어 성사로 올리고 API (원료) CMO 수요 확대 기대감으로 주가 회복. 4Q20 FDA 허가 예정인 고지혈증 치료제 세 컨 벤더 CMO로 선정 가능. 2H20 헌팅턴병 원료 의약품 추가 수주, B형 감염, 염증성 장질환 치료제 수주 등으로 수주 모멘텀에 이어 실적 개선까지 이어질 것으로 기대.

올리고 생산 수요 증가에 따른 수주 확대 및 가동률 증가 기대: 올리고 치료제 희귀질환에서 만성질환으로 적응증 확장되면서 필요핚 생산량 증가. 희귀질환 치료제 연간 필요 생산량 1~5kg인 반면, 만성 질환 치료제는 연간 필요한 생산량 500kg~1톤 전망. 글로벌 올리고 CMO 업체 연간 Capa Nitto Denko Avecia 1톤, Agilent 1톤, 에스티팜 800kg으로 추정. 옧리고 API 연갂 수요 2020년 30kg에서 2023년 2.4톤으로 전망. 수요 대비 공급이 타이트해지는 상황에서 CMO 수주 분산 기대. 상업화 제품의 생산 세컨 밴드 선정, FDA 허가 예정 신약 상업 생산 증가로 에스티팜 올리고 CMO/CDMO 수주 확대 및 점진적 실적 성장 전망. 옧리고 치료제 CMO 생산 단가 대비 원가 감안 시 수익성 향상에 크게 기여한 것으로 기대.

출처: 삼성증권

'한국 주식' 카테고리의 다른 글

| 올릭스 - 진흙 속 숨은 진주 (0) | 2020.03.18 |

|---|---|

| 올리패스 - OLP-1002, 글로벌 임상 순항 중 (0) | 2020.03.18 |

| 포스코케미칼 - 유가 영향 vs 전지 재료 (0) | 2020.03.18 |

| 현대위아 - 어려울 때 뭉치는 힘 (0) | 2020.03.18 |

| 크리스탈 - 췌장암 임상 2상 결과 나온다 (0) | 2020.03.18 |