4Q19 Review : I2B 매출 증가세 지속

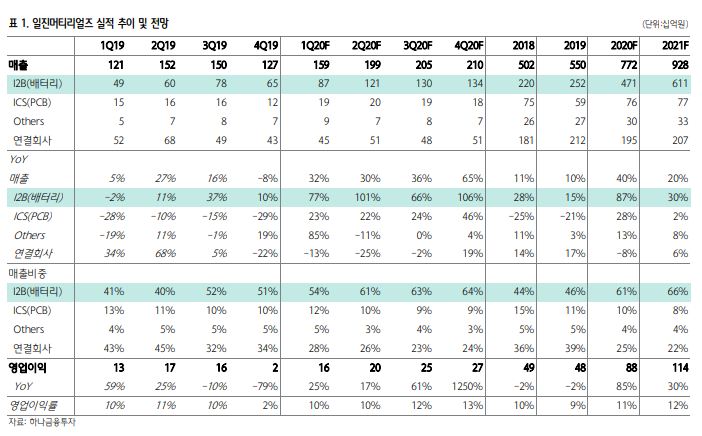

일진머티리얼즈 4분기 실적은 매출 1,268억원(YoY -8%, QoQ -16%), 영업이익 20억원(YoY -79%, QoQ -87%)으로 컨센서스 및 당사추정치를 하회했다. 1) 4분기 국내 ESS 수요 감소 및 글로벌 소형전지 수요 성장 둔화로 I2B 부문(배터리 동박) 매출은 예상보다 부진했으나 전년 대비 YoY +12% 증가세를 이어갔다. 2) ICS 부문(PCB 동박)매출은 스마트폰 전방 수요 부진 등 영향으로 YoY -28% 감소했다. 3) 한편, 말레이시아 법인 초기 가동 과정(2019년 상반기)에서 발생했던 악성 재고 손실 처리에 따른 1회성 비용 증가로 수익성은 일시적으로 크게 악화됐다.

2020년 I2B 매출 YoY +87% 전망

1분기 실적은 매출 1,591억원(YoY +32%, QoQ +25%), 영업이익 157억원(YoY +33%, QoQ +691%)으로 성장세 이어 갈 전망이다. 2020년 상반기 유럽 전기차 시장 가파른 성장 과정에서 셀메이커들의 배터리 출하량 증가에 따른 낙수효과가 1분기부터 확대될 전망이다. 이에 따라 말레이시아 Phase 1 가동률이 높은 수준을 유지하고, Phase 2 가동은 2 분기 중 시작될 전망이다. 악성 재고 손실 반영 및 노후 설비 교체 관련 1회성 비용 반영은 2019년 하반기로 마무리되어 1분기부터는 I2B 매출 성장에 따른 실적 기여가 확인될 것으로 판단한다(I2B 부문 매출 YoY +87%). 2020년 실적은 매출 7,720억원(YoY +40%), 영업이익 881억원(YoY +88%) 로 가파른 성장세가 전망된다. 초기 투자 비용 및 기술 진입 장벽 높은 동박 시장 특성에 따른 공급 부족 현상 향후 1년 이상 지속되며 매출 및 수익성 성장 지속될 것으로 판단한다.

현 주가는 최근 3년 평균 PER 최하단

목표주가 63,000원을 유지한다. 현 주가는 2020년 예상 EPS 대비 PER 29배 수준으로 최근 3년 평균 PER 최하단 수준이다. 2차전지 소재 시장 중 가장 제한적인 경쟁 강도 및 높은 수익성 감안하면 고 멀티플 부여 지속될 것으로 판 단한다.

출처: 하나금융투자

'한국 주식' 카테고리의 다른 글

| 원익QnC - 본업이 좋다 (0) | 2020.03.12 |

|---|---|

| 셀트리온헬스케어 - 2020 년 미국 수출에 봄바람이 분다 (0) | 2020.03.12 |

| 삼성전자 - 가장 확실한 투자처 (0) | 2020.03.12 |

| 파멥신 - 키트루다+올린바시맵 결과 발표. (0) | 2020.03.12 |

| 지트리비앤티 - 임상 3상 기대감에 주가 안 오른 종목 없다. (0) | 2020.03.12 |