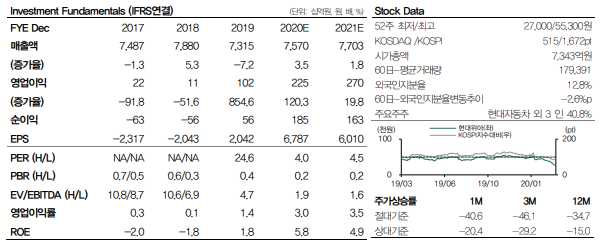

현대위아 노사 통상임금 합의: 3월 17일 현대위아 노사는 상여금 통상임금 미지급금 지급에 최종 합의했다. 동사는 과거 15년 및 17년에 통상 임금 관련 판결에 의한 소송 및 지연 이자 등을 충당금으로 반영했다. 19년말까지 반영된 통상임금 충당금은 총 1,830억원이다. 이번 합의에 따른 노조원들이 100% 동의할 경우 환입액은 약 80%인 1,464억원이다. 합의에 따른 환입액은 1Q20 영업 및 영업외 손익에 반영될 예정이다.

본업 개선 지속: 코로나 바이러스로 인한 완성차 업체의 물량 감소로 동사의 중국 엔진 공장 가동률은 1Q20에 40~50% 수준에 그칠 것으로 예상된다. 중국 엔진 공장 관련 CKD 매출의 감소와 한국 법인의 매출 감소로 동사의 1Q20 매출액은 1조 7,031억원으로 전년 대비 8% 감소할 전망이다. 그러나 통상임금 관련 일회성 이익으로 인해 영업이익은 787억원(+439YoY)으로 컨센서스(256 억원)를 상회할 전망이다. 다만 기존 전망 대비 느린 기계부문의 실적 개선 추이 및 자동차 부문의 매출 감소를 감안해 20년 실적추정치를 영업이익 기준 9% 하향한다.

투자 의견 BUY로 상향: 일회성 이익을 제외한 20년 FWD EPS 3,919원에 Target PER 10배를 적용 해 목표주가를 39,000원으로 하향한다. 코로나 사태로 인한 고객사의 물량 감소 우려 등으로 동사 의 주가는 1월 대비 49% 급락했다. 동사의 중국 엔진 공장 가동률은 3월에 50% 수준에 근접할 것으로 예상된다. 3/17일 종가 기준 PBR은 0.2배로 5년 내 최저점에 머물러 있다. 본업의 개선을 고려했을 때 극단적인 저평가 상태이다. 투자의견을 BUY로 상향한다.

'한국 주식' 카테고리의 다른 글

| 에스티팜 - 올리고 CMO로 새로운 도약 (0) | 2020.03.18 |

|---|---|

| 포스코케미칼 - 유가 영향 vs 전지 재료 (0) | 2020.03.18 |

| 크리스탈 - 췌장암 임상 2상 결과 나온다 (0) | 2020.03.18 |

| 대한광통신 - 코로나19는 글로벌 광섬유 업황 회복에 긍정적 영향 (0) | 2020.03.17 |

| 케이엠더블유 - 글로벌 5G의 확산으로 인한 필터 수요 증가 예상 (0) | 2020.03.17 |