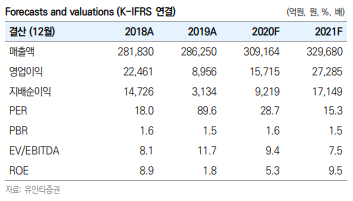

‘건강기능식품 시장’ 투자의 가장 매력적인 선택

코로나19를 계기로 건강기능식품 시장 성장은 더욱 가팔라질 것으로 전망된다. 하나금융투자는 건강기능식품 시장이 향후 3 년 간 연평균 10% 고성장할 것으로 추정한다. ① 과거 홍삼이나 비타민에만 국한되어 있었던 카테고리가 눈, 갱년기, 이너뷰티 등으로 확산되는 추세이며, ② 셀프메디케이션 확대 흐름에 따라 건기식으로 질환을 예방하는 경향이 더욱 높아질 것으로 판단된다. ③ 정부의 현장밀착형 규제 혁신도 긍정적이다. 업황에 대한 이견이 없다면 시장에 투자해보자. 시장 성장은 OEM/ODM 업체 실적 호조를 의미한다. 노바렉스는 선제적인 Capa 확장을 통해 향후 3년 간 연평균 23% 매출 성장이 예상 된다. 내년 상반기부터 가동될 신공장 자동화 설비 기인해 이익 레버리지가 본격화될 것으로 기대한다. 향후 3년 간 영업이익은 연평균 29% 증가할 것으로 추정한다.

1Q20 Pre: 매출 및 이익 YoY 39.4%, 58.4% 증가 추산

1분기 매출액 및 영업이익을 각각 428억원(YoY +39.4%), 43억원(YoY +58.4%)로 추정한다. 기존 공장의 Capa 확대 기인

해 생산능력이 향상된 가운데 코로나19 반사수혜가 기대된다. 노바렉스의 주요 대기업 고객사의 건강기능식품 사업 확장 의미 및 신규 고객사 확보 기인해 매출 고성장은 지속될 것으로 판단된다. 2월 개별인정형 원료 락티움(수면 개선 효과)에 대한 인증으로 총 36개 원료에 대해 특허를 보유하게 되었다. 관련 매출액은 하반기 갈수록 점진적 증가가 기대된다.

목표주가 3.5만원으로 커버리지 개시

노바렉스에 대해 투자의견 BUY 및 목표주가 3.5만원으로 커버리지를 개시한다. ‘건강기능식품 시장’ 투자의 가장 매력적인 선택으로 판단한다. ① 내년 상반기 오송 공장 증설 완공시 Capa는 기존 2천억원에서 4천억원으로 증가한다. 더불어 ② 오송 공장의 자동화 설비 기인해 유의미한 이익 레버리지 효과가 본격화될 것으로 추정된다. ③ 해외 고객사 확보 기인한 큰 폭의 수출 증가도 기대된다.

출처: 하나금융투자

'한국 주식' 카테고리의 다른 글

| 콜마비앤에이치 - 꾸준하다는 것은 인정 받아야 할 일 (0) | 2020.05.06 |

|---|---|

| 종근당홀딩스 - 탄탄한 제품 포트폴리오의 종근당건강! (0) | 2020.05.06 |

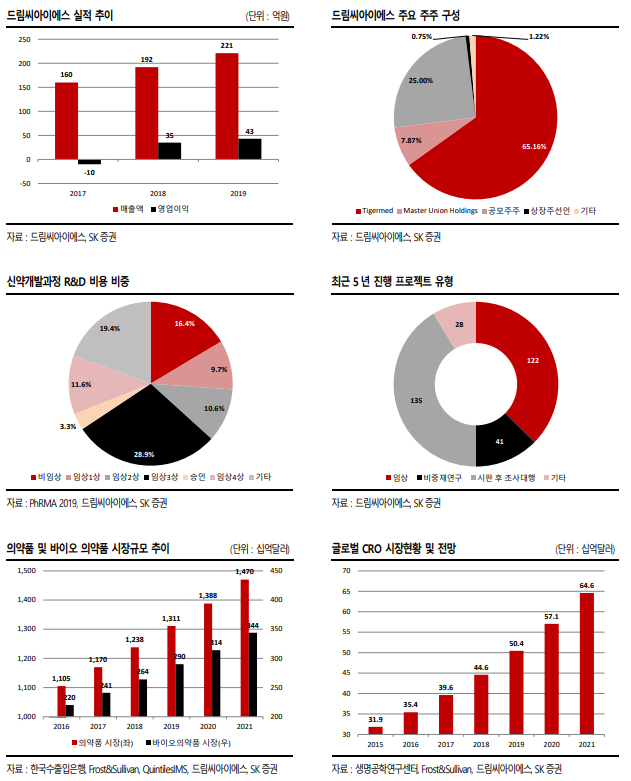

| 드림씨아이에스 - 로벌 임상 CRO 전문 기업으로의 도약 (0) | 2020.05.06 |

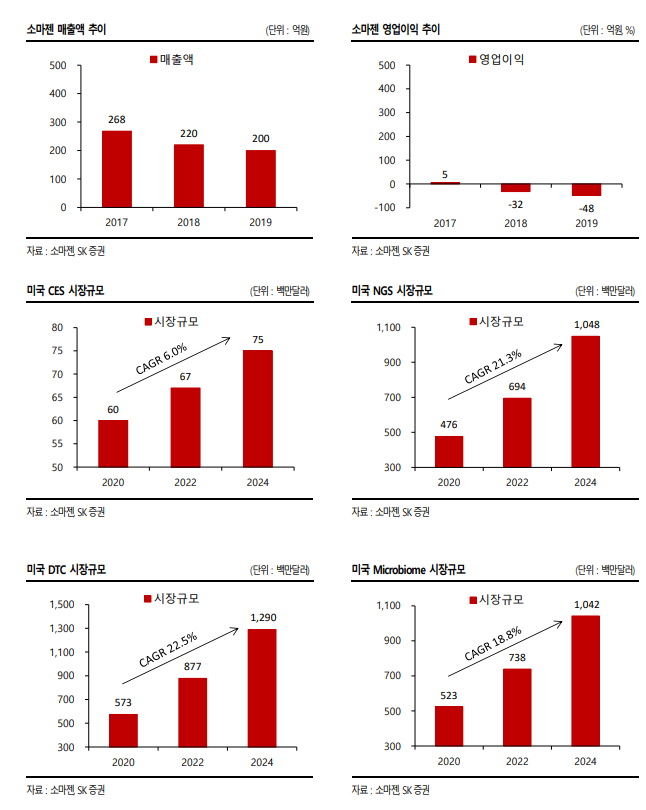

| 소마젠 - DTC(개인 직접의뢰) 유전체 분석 서비스 사업 본격화 (0) | 2020.05.06 |

| 바텍 - 덴탈 + 메디컬 = 종합CT회사로 발돋움 (0) | 2020.04.29 |