국내 첫 임상 전문 CRO 상장기업 될 것

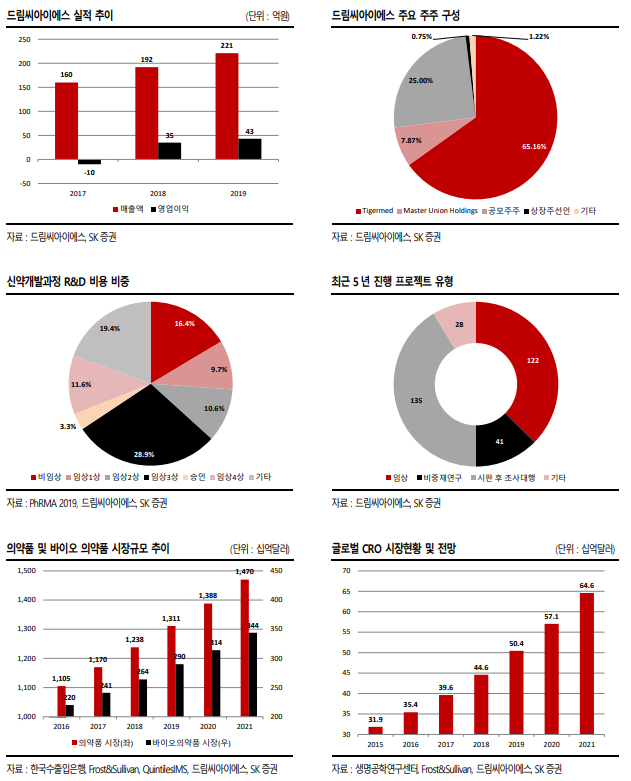

드림씨아이에스는 임상 전문 CRO(Contract Research Organization, 임상시험수탁기관) 기업이다. CRO 는 신약 개발 과정에서 임상/비임상 시험 및 기타 제반 업무 등을 위탁수행하는 연구 개발 대행기관을 의미한다. 실험실에서 개발한 신약 후보물질은 동물 등을 활용한 비임상 시험을 먼저 진행한 후 사람을 대상으로 하는 임상 시험이 진행되는데, 동사는 사람을 대상으로 진행하는 임상 1~3 상과 시판 후 임상(rPMS, 4 상) 등을 전문적으로 위탁 수행한다. 지난해 기준 매출 비중은 시판 후 임상(rPMS 등) 51%, 임상(Clinical Trial) 33%, 비중재 임상연구(NIS) 8%, PTF 및 기타 8%로 구성되어 있다.

글로벌 의약품 시장 성장과 함께 CRO 시장도 성장 중

글로벌 의약품 시장은 바이오 의약품의 지속적인 성장과 더불어 꾸준히 성장하고 있다. 2016 년 약 1 조 1 천억 달러 수준이었던 글로벌 의약품 시장은 올해 1 조 4 천억 달러까지 성장할 것으로 예상된다. 특히 바이오 의약품의 비중은 2016 년 19.9% 수준(약 2,200 억 달러)에서 올해 22.6%(약 3,140 억 달러)까지 증가하며 전체 의약품 시장 성장을 견인할 것으로 예상된다. 당연히 신약 개발을 위한 임상 시험 건수도 증가 중이며, 이에 글로벌 CRO 시장 규모는 2016 년 350 억 달러 수준에서 2020 년 570 억 수준까지 수직 상승(연평균 성장률 약 13%)이 예상된다.

최대주주 Tigermed 와 글로벌 시너지 지속

드림씨아이에스는 2015 년 글로벌 CRO 업체인 Tigermed(중국 내 매출 규모 1 위)에 인수됨(지분율 65.16%)으로써, 글로벌 임상 과제 수주를 위한 초석을 마련했다. 2017 년 부터는 본격적으로 중국 및 해외 임상 과제 수행을 시작했고, 자체 개발한 임상 시험 관리 솔루션 WBS 시스템을 접목하면서 외형 성장과 더불어 영업이익 전환에 성공했다. 올해는 Tigermed 와 표준운영절차를 통합하면서 글로벌 과제 수행이 보다 용이해졌다는 판단이다. 실제로 글로벌 고객사의 과제 수행이 점진적으로 증가 중이며, 2016 년 약 381 억 규모였던 수주 잔고는 2019 년 약 689 억으로 급증했다. 향후 글로벌 고객사의 국내 의약품 시장 진입과, 국내 고객사의 중국 및 해외 진출 교두보 역할도 기대한다.

공모개요

5 월 7 일부터 8 일까지 양일간 수요예측이 진행되는 드림씨아이에스의 공모 희망가액은 13,000 원~14,900 원이다. 예상 시가총액은 704 억원~807 억원 수준으로, 2019 년 순이익 기준 P/E 는 약 17X~19X 수준이다. 매출이나 이익 규모 차이가 큰 글로벌 기업들과의 비교는 다소 부담스러운 것이 사실이다. 하지만 ① 국내 임상 전문 CRO 기업의 첫 상장 사례이고, ② 비임상 CRO 사업을 영위하는 상장 기업들의 현재 P/E 가 약 30X 수준이며, ③ 최근 코로나19 사태를 겪으며 치료제/백신 개발을 위한 임상 시험의 중요성이 부각되고 있는 점은 센티멘털에 긍정적인 영향을 미칠 것으로 판단한다.

출처: SK증권

'한국 주식' 카테고리의 다른 글

| 종근당홀딩스 - 탄탄한 제품 포트폴리오의 종근당건강! (0) | 2020.05.06 |

|---|---|

| 노바렉스 - ‘건강기능식품 시장’ 투자의 가장 매력적인 선택 (0) | 2020.05.06 |

| 소마젠 - DTC(개인 직접의뢰) 유전체 분석 서비스 사업 본격화 (0) | 2020.05.06 |

| 바텍 - 덴탈 + 메디컬 = 종합CT회사로 발돋움 (0) | 2020.04.29 |

| LG이노텍 - 여전히 긍정적 (0) | 2020.04.29 |