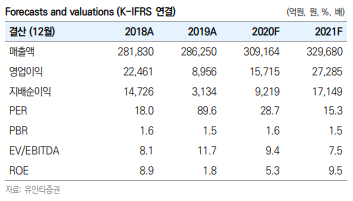

2020년 1분기 잠정 영업이익 2.365억원, 컨센 초과

LG화학㈜의 2020년 1분기 잠정 실적(4/28일 컨퍼런스 콜)은 ‘매출액 7.1조원, 영업이익 2,365억원, 지배주주 순이익 211억원’ 등이다. 영업이익은 일회성 충당금 △3,032억원(ESS 2차전지 화재 재발 방지 목적)으로 적자 전환했던 전분기 △275억원 대비 2,640억원 개선된 것이다. 코로나19 영향으로 순수 NCC업체들은 대부분 적자를 시현한 반면, LG화학㈜은 약세 사이클에 강한 면모를 보인 것으로 평가된다. 3 ~ 4월 상향 조정되었던 영업이익 컨센서스 1,590억원을 넘어섰다.

부문별 영업이익의 경우, ‘기초소재부문 2,426억원(전분기 3,158억원), 전지부문 △518억원(전분기 △2,496억원), 첨단소재부문 621억원(전분기 83억원), 팜한농㈜ 350억원(전분기 △232억원), 생명과학 235억원(전분기 △16억원)’ 등이었다. ① 기초소재 부문의 경우, 코로나 19 영향으로 주요제품 스프레드(제품가격-나프타)는 2019년 4분기 580$에서 2020년 1분기 512$로 낮아졌지만, ABS/PVC/라텍스 등 다운스트림 호조로 순수 NCC업체 대비 견조한 실적을 기록할 수 있었다. ② 전지부문의 경우, 2019년 4분기 ESS용 배터리 충당금 △3,032억원이 소멸되는 가운데, 코로나 영향 등으로 판매량은 2019년 4분기 대비 10% 정도 줄어들었다. 소형/ESS 전지는 한자리 초반 영업이익률을 기록한 반면, 전기차용 전지는 적자를 보였다.

2020년 2분기 배터리 적자 축소, 3분기 흑자전환, 4분기 흑자 확대로…

2020년 견조한 실적 및 주가 회복 강도가 하반기로 갈수록 강해질 전망이다. 2020년 분기별 영업이익을 예상해 보면, ‘1분기 2,365억원(배터리 적자) → 2분기 2,601억원(배터리 적자폭 축소) → 3분기 4,044억원(배터리 흑자전환) → 4분기 6,705억원(배터리 흑자 확대)’ 등이다. 우상향 실적 개선을 기대하는 배경은 2가지이다.

1) 석화부문은 업황 약세 사이클에서 LG화학㈜의 강점이 부각될 것이다. NCC-다운스트림 제품을 다양하게 보유하고 있어, 경기 불황기에도 영업이익률 5 ~ 8%를 달성할 수 있다. 순수 NCC업체의 불황시기 영업이익률이 2% 남짓까지 떨어지는 것에 비하면 분명 경쟁력이다. 2020년 1분기 6.6%에서 2 ~ 3분기 10% 수준이 예상된다.

2) 배터리부문은 하반기로 갈수록 수익 여건이 기대된다. 2분기 전지 매출액은 1분기 대비 20% 증가하지만, 손익면에서는 적자폭이 축소되는 정도에 만족해야 할 것이다. 3분기에 더 기대해 볼 필요가 있다. 폴란드 배터리 공장 수율 안정 속에 2라인 증설 효과를 기대할 수 있기 때문이다. 3분기부터 자동차용전지를 포함해 모든 배터리 부문에서 흑자 국면에 진입하게 될 것이다. 게다가, 이시기부터 배터리 판매량 기준으로 부동의 1위 였던 파나소닉㈜을 뛰어넘어 글로벌 1위로 올라서는 것도 목격할 수 있다.

출처: 유안타증권

'한국 주식' 카테고리의 다른 글

| 바텍 - 덴탈 + 메디컬 = 종합CT회사로 발돋움 (0) | 2020.04.29 |

|---|---|

| LG이노텍 - 여전히 긍정적 (0) | 2020.04.29 |

| 인텍플러스 - 안정성과 성장성, 두 마리 토끼 (0) | 2020.04.28 |

| S&T모티브 - 1Q 양호. 코로나보다 중요한 것은 모터 부문의 성장 동력 (0) | 2020.04.28 |

| 경남제약 - BTS 효과로 턴어라운드 + 중국 진출 초읽기 + 광동제약 출신 맨파워 영업 (0) | 2020.04.28 |