High-Ni NCA, CSG(NCM811계열) 다 가진 자

현재 EV Battery 양극재 시장은 NCM, NCA 두 축으로 가고 있다. 그 중 LCM은 사실 경쟁이 심하다. 이 양극재에 중국 업체들까지 달려들었기 때문이다. 따라서 글로벌 NCM 양극재 배터리 업체로의 위치를 공고히 하고 있는 LG화학 메인 라인이 아니라면 투자 매력도는 떨어진다. 동사는 국내에서 유일하게 NCA 양극재를 양산하고 있다. NCA의 경우, 몇몇 일본 업체들을 제외하고는 생산 업체 수도 적은 편이다. 이에 NCA 양극재를 통해 상대적으로 노이즈 없이 안정적으로 성장할 수 있다.

삼성SDI와의 JV로 안정적 성장 + SKI 매출 추가

2020년 2월, 동사와 삼성SDI는 안정적인 양극소재 공급을 위한 JV 설립 계약을 맺는다. 지분은 동사 60%, 삼성SDI 40% 이며, 최초 생산라인은 포항에 올해 안에 착공할 예정이다. 그리고 2022년 생산을 목표로 하고 있다. 또한 SK이노베이션과 4년간 약 2.7조원 규모의 NCM EV 배터리 양극재 공급 계약도 체결된 상태이다. 동사는 늘어나는 수요에 맞추어 증설을 해왔고 그 중 CAM5 3만톤 증설 물량은 2분기부터 가동이 시작된다. 그리고 CAM5-N과 CAM6는 2022년 가동이 시작될 것으로 예상된다. 특히, 삼성SDI와는 JV, SK이노베이션은 내재화를 검토하고 있지 않기 때문에 그에 대한 수혜는 고스란히 동사가 받게 된다.

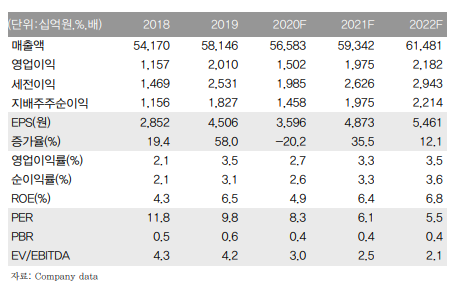

투자의견 BUY, 목표주가 99,200원 제시

동사에 대한 투자의견 BUY, 목표주가 99,200원을 제시한다. 이는 2021년 기준 EPS 에 포스코케미칼, ShanShan, Umicore의 과거 2개년 평균 PER 30배를 적용한 것이다. 동사의 경우, 소형전지 중에서도 IT향보다 성장성 있는 Non-IT 향 매출 비중을 높게 가져가고 있다. 또한 EV향은 삼성SDI의 고객사 다변화와 JV를 통한 안정적 수요, SK이노베이션 물량 시작으로 2021년부터 큰 폭의 외형 확대가 기대된다.

출처: 이베스트증권

'한국 주식' 카테고리의 다른 글

| 대웅제약 - 이벤트가 주도하는 상반기 (0) | 2020.04.22 |

|---|---|

| 유한양행 - 2Q 기술료로 코로나19를 이겨낼 것 (0) | 2020.04.22 |

| 포스코케미칼 - 2차전지 소재의 핵심은 동사로부터 (0) | 2020.04.21 |

| LG화학 - 또 한번의 기술 혁신을 꿈꾸다 (0) | 2020.04.21 |

| 티씨케이 - 공정소재의 앞날은 남다르다 (0) | 2020.04.21 |