2020. 4. 20. 08:12, 한국 주식

• 신차와 소비세 인하 효과 등으로 기아차의 3월 내수판매는 15% yoy 증가했고 1분기로도 1% 증가. 재고일수도 0.4개월로 낮은 수준이고, 2분기까지 신차와 소비세 효과로 긍정적 판매 모멘텀 기대. 다만 일부 해외부품 수급차질로 국내공장 라인 일 부가 4월에도 가동중단될 가능성 있음

• 중국은 일정부분 감소폭 완화 추세. 기아차의 3월 중국판매도 38% yoy 감소로 완화. 딜러의 90%이상이 복귀했지만 소비심 리는 아직 위축되어 있음

• 북미에서는 기아차의 3월 판매가 시장대비 아웃퍼폼했는데 이 는 공장가동중단 여파가 크지 않았고, 텔룰라이드와 셀토스 등 인기 차종이 일조, 4월에는 중순까지 공장 가동이 중단되고 딜 러 개점률도 50% 수준까지 낮아지기 때문에 영향이 불가피

• 유럽에서도 3월 판매는 시장 대비 아웃퍼폼했지만, 4월에는 중 순까지 슬로바키아 공장이 일시 중단되고 딜러들도 15개국 중 10개국이 정상 영업을 못하고 있어 부정적

• 멕시코, 인도, 러시아에서도 가동 중단과 정부의 이동제한 조치 등으로 4월 영업환경이 더 악화될 것으로 예상

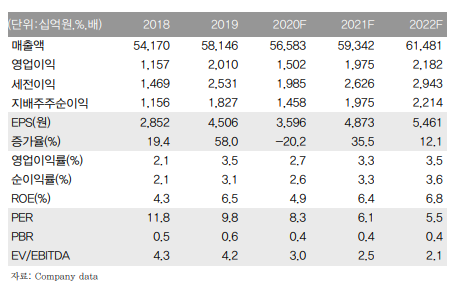

• 매수의견을 유지하며 목표주가는 기존 53,000원에서 45,000원 으로 하향. 2020년 예상 BPS에 과거 5개년 PBR 평균 0.6배를 적용

출처: IBK투자증권

반응형

'한국 주식' 카테고리의 다른 글

| 한온시스템 - 하반기 전동화 납품으로 일정부분 회복 기대 (0) | 2020.04.20 |

|---|---|

| 현대모비스 - AS와 전동화는 버팀목 (0) | 2020.04.20 |

| 현대차 - 해외 일부 재가동 시작, 한국은 상대적으로 양호 (0) | 2020.04.20 |

| 카카오 - 여전히 풍부한 모멘텀.반드시 사야할 기회 (0) | 2020.04.20 |

| LG화학 - 배터리 프리미엄은 계속 된다 (0) | 2020.04.17 |

Comments, Trackbacks