1Q20 Review : 메탈 가격 하락으로 수익성 악화

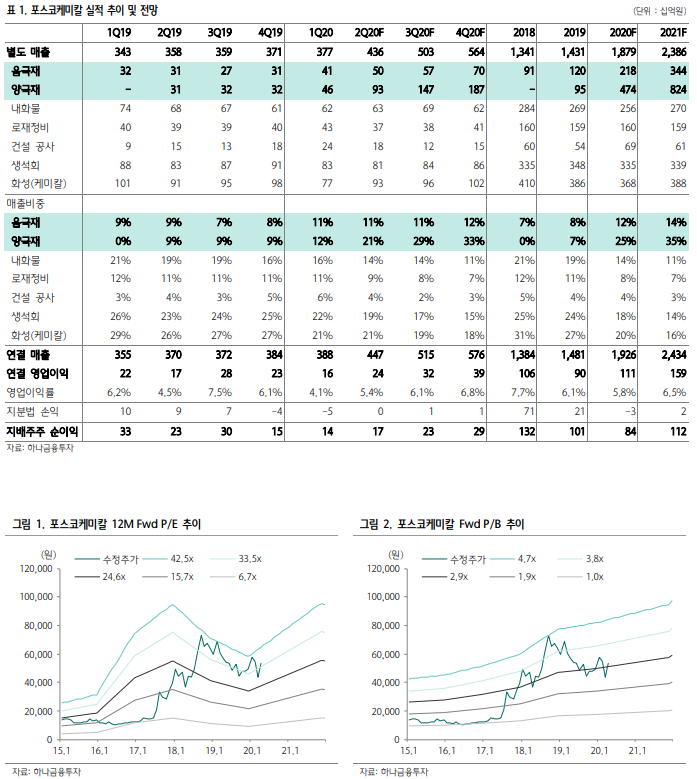

1Q20 실적은 매출 3,875억원(YoY +9%), 영업이익 160억원(YoY -27%)로 컨센서스를 하회했다. 1) 양극재 : EV 배터리 물량 공급 본격화되며 매출은 YoY +59% 증가했으나 메탈 가격 하락에 따른 재고자산 평가 손실 영향으로 수익성은 악화된 것으로 추정된다. 2) 음극재 : IT 및 스마트폰 수요 부진으로 소형 배터리향 매출은 감소했으나 EV 배터리향 매출 증가로 음극재 전체 매출은 YoY +28% 증가했다. 다만, CAPA 증가 추세 속에서 소형 전지 업황 부진에 따른 가동률 하락으로 수익성은 소폭 악화된 것으로 추정된다. 1분기 전사 매출 대비 양/음극재 합산 매출 비중은 23%로 역대 최고치를 기록했다. 3) 자회사 피엠씨텍이 침상코크스 판매 가격 하락 및 엔화 차입급 평가 손실로 순손실 시현함에 따라 지분법 손실 38억원이 반영됐다.

2020년 매출 증가율 양극재 +281%, 음극재 +81% 전망

2분기 실적은 매출 4,475억원(YoY +21%), 영업이익 241억원(YoY +43%)이 전망된다. 하반기 본격적인 전기차 출시 앞둔 주요 고객사 소재 수요 증가로 양극재 매출 YoY +199%, QoQ +103%, 음극재 매출 YoY +61%, QoQ +22% 증가 전망된다. 코로나 바이러스 관련, 전기차 판매 부진에 따른 배터리 소재 수요 감소 시나리오 가정해도, 현 CAPA가 모두 고객사와 공급 바인딩 되어있는 것 감안, 고객사의 물량 조절 과정에서 포스코케미칼 매출 감소폭은 상대적으로 제한적일 것으로 판단한다. 2020년 실적은 매출 1.9조원(YoY +30%), 영업이익 1,108억원(YoY +23%)로 견조한 성장이 전망된다. 전방 시장 확대와 시장 점유율 상승이 함께 이뤄지면서 배터리 소재 부문 전년비 매출 증가율은 양극재 +281%, 음극재 +81%에 달할 것으로 전망되며, 배터리 소재 매출 비중은 37%까지 증가할 전망이다.

배터리 소재 비중 2020년 37%, 2022년 60% 전망

목표주가 70,000원을 유지한다. 단기적인 전기차 수요 부진 불가피하나 유럽의 확고한 탄소 배출 감소 정책 방향성과 포스코케미칼의 시장점유율 확대 및 배터리 소재 비중 증가가 견인할 실적 및 Valuation Factor 상승 감안, 중장기 주가 상승세 지속될 것으로 판단한다.

출처: 하나금융투자

'한국 주식' 카테고리의 다른 글

| S&T모티브 - 1Q 양호. 코로나보다 중요한 것은 모터 부문의 성장 동력 (0) | 2020.04.28 |

|---|---|

| 경남제약 - BTS 효과로 턴어라운드 + 중국 진출 초읽기 + 광동제약 출신 맨파워 영업 (0) | 2020.04.28 |

| LG생활건강 - 무적엘지, 투자의견 BUY, 목표주가 1,870,000원으로 24% 상향 (0) | 2020.04.24 |

| LG화학 - 석유화학, 어려울 때 진짜 실력이 나온다 (0) | 2020.04.24 |

| LG 생활건강 - 화장품의 정석 (0) | 2020.04.23 |