2020. 3. 30. 17:10, 한국 주식

1분기 Preview: 기존사업부 부진 전망

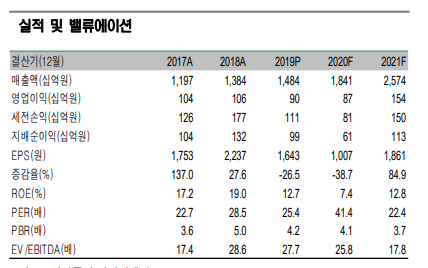

- 1분기 영업이익은 184억원을 전망. 기존 철강 관련 사업부의 영업이익이 유가하락 영향으로 부진하며, 2차전지 소재 관련 일회성 비용도 반영될 것으로 예상하기 때문. 참고로 지난 4분기에도 양극재 재고자 산손실 약 20억원이 반영됐었음. 1분기 지분법 손실은 침상코크스 판가하락에도 불구하고 전분기대비 축소될 것으로 전망. 2분기 전사 영업이익은 부진을 이어갈 것으로 예상하는데, 유가 하락 영향이 본격화 되면서 기존사업부의 영업이익률이 3.2%로 둔화될 것으로 추정하기 때문

- 목표주가는 기존사업부 20F EBITDA를 종전 1,095억원에서 784억원으로 하향 조정함에 따라 67,000원 에서 52,000원으로 하향 조정. 다만, 동사의 기업가치는 2차전지 소재 성장성이 좌우한다는 점에서 유가 하락으로 인한 기존사업부 실적 조정이 주가에 미치는 영향은 제한적.

출처: 신영증권

반응형

'한국 주식' 카테고리의 다른 글

| 텔레필드 - 프론트홀장비 5G 기업 PER이 4배??? (0) | 2020.03.30 |

|---|---|

| LG 화학 - 그래도 기댈곳은 LG화학 (0) | 2020.03.30 |

| AP시스템 - 중국향 수주 OK, 변한 것은 없다 (0) | 2020.03.26 |

| 덕산네오룩스 - 작년에 놓쳤다면 이제는 기회가 왔다 (0) | 2020.03.26 |

| 이엔에프테크놀로지 - 주가 본격 반등시 상승폭 2배 봅니다 (0) | 2020.03.26 |

Comments, Trackbacks