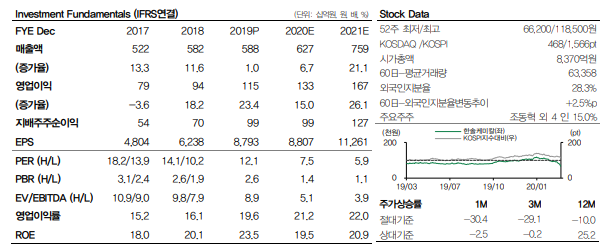

단기 실적 하락 제한적: 한솔케미칼의 2020년 1분기 실적은 매출액 1,440억원(+0.3%, YoY/ +0.4%, QoQ), 영업이익 316억원(+11.8%, YoY/ +48.1%, QoQ)으로 비수기에도 견조한 실적을 달성할 전망 이다. COVID-19로 인한 IT세트 수요 둔화 속에서도 데이터센터향 서버 및 SSD 수요 증가로 삼성전자 메모리 라인은 시안 NAND 공장을 포함해서 지속 풀가동 되기 때문이다. 또한 하반기 삼성디스플레이의 QD OLED TV로의 QD소재 일부 공급 개시되며 동사의 2020년 실적은 매출액 6,270억원(+6.7%), 영업이익 1,328억원(+15.0%)으로 견조한 실적을 달성할 전망이다.

신규사업 본격화: 2020년 동사는 본업의 성장(반도체용 과산화 수소, QD소재, 프리커서)이 기대되는 가운데 2차전지 바인더를 포함한 신규 사업의 본격적인 양산이 기대된다. 동사의 음극바인더는 기존 라텍스 계열 소재 기술을 바탕으로 현재 빠르게 매출이 증가하고 있으며, 분리막 바인더로의 영역 확대가 진행 중이다. 또한 반도체용 신규 소재의 매출 발생도 기대되어 2020년은 신규사업이 정상 괴도에 진입하는 초입이 될 전망이다.

투자의견 매수 유지, 목표주가 105,000원으로 하향: 한솔케미칼에 대해 COVID-19 이슈에 따른 실적 하향분과 주가 급락에 따른 목표주가 괴리율 과다분을 반영하여 목표주가를 10,5000원으로 하향 한다. 동사의 주가는 최근 지수 급락 영향으로 고점대비 단기 59.9% 급락했다. 반면 고객사 메모리 수요 증가에 따른 실적은 개선되어 현시점 동사의 2020년 기준 PER은 8.4배, PBR은 1.5배으로 역사상 저점 수준이다. 이에 동사에 대해 매수 추천한다.

출처: DB금융투자

'한국 주식' 카테고리의 다른 글

| 테스 - COVID-19, 영향 제한적 (0) | 2020.03.23 |

|---|---|

| 덕산네오룩스 - 덕산의 주주가 될 좋은 기회 (0) | 2020.03.23 |

| 솔브레인 - 메모리는 잘도 도네 돌아가네 (0) | 2020.03.23 |

| 원익IPS - 대장이 이제 싸기까지 하네요 (0) | 2020.03.23 |

| 에스에프에이 - 다 빼고 봐도 싸다 (0) | 2020.03.23 |