2017. 7. 5. 13:54, 한국 스팩(SPAC) 뉴스

머니투데이에서 나온 기사입니다.

'3년만기 적금' 스팩株, 주가 4배 잭팟

요약하자면 케이프이에스스팩, 유안타제1호스팩, IBKS지엠비스팩 등 수익율이 좋고

합병 실패로 상장폐지될 경우 원금과 이자를 돌려받을 수 있다 정도 입니다.

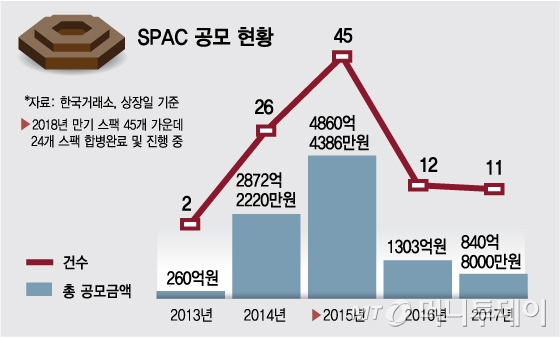

눈에 띄는 것은 아래 그래프 입니다.

2015년에 무려 45개의 스팩이 상장되었습니다.

그 후 인기가 시들해졌는지 2016년에는 12개 상장했고

올해는 상반기에만 11개가 상장되었네요.

2015년에 상장된 스팩들은 2018년까지 합병하지 못하면 상장폐지됩니다.

보통 상장 한 뒤 2년 6개월이 지나도록 합병공시가 없으면 거래 정지되므로

2017년 하반기부터 2018년 상반기까지 합병신고서를 제출해야 합니다.

2015년에 상장된 스팩의 발기인들은 열심히 합병 성사를 위해 뛰고 있을거라 예상되네요.

그리고 실제 많은 합병이 성사될 가능성도 높구요.

다만 급하게 합병할 회사를 찾다보면 불리한 합병 비율이 나올 가능성도 있기 때문에

합병공시 이후에 철저한 가치분석이 필요합니다.

스팩에 있어서 가장 큰 기회는 합병이니만큼 2015년에 상장된 스팩들에 관심을 기울일 필요가 있어 보입니다.

반응형

'한국 스팩(SPAC) 뉴스' 카테고리의 다른 글

| 하이제2호스팩 거래 재개 후 상한가 (0) | 2017.07.07 |

|---|---|

| 하이제2호스팩 코스닥 예비 상장 심사 승인 및 거래 재개 (0) | 2017.07.07 |

| 유안타제1호스팩 이틀연속 상한가, 스팩 변동성 관련 투자 주의 (0) | 2017.07.05 |

| 한화ACPC스팩, 디딤 합병 분석 (2) | 2017.07.04 |

| 신한제3호스팩, 신영스팩3호, IBKS지엠비스팩 급락 (0) | 2017.07.03 |

Comments, Trackbacks