트럼프 대통령, 신종 코로나 바이러스 치료제의 신속한 개발 촉구

신종 코로나 바이러스 치료제의 개발이 속도를 낼 수 있을 것으로 예상한다. 3/19(현지시각) 백악관에서 열린 코로나 바 이러스 브리핑에서 트럼프 대통령은 FDA가 불필요한 과정은 생략하고 빠른 시일 내에 안전하며 효과적인 치료제를 개 발할 것임을 발표하였다. FDA 국장인 스테판 한(Stephan Hahn)은 말라리아치료제 하이드록시 클로로퀸 (hydroxychloroquine)이 신종 코로나 바이러스의 치료에 사용이 가능한지 여부에 대하여 조사하라는 대통령의 지시가 있었다고 언급하였으며, 또 다른 치료방법으로 신종 코로나 바이러스에 감염되어 치료된 환자의 혈액을 이용한 면역치료를 제시하였다. 그리고 개발되고 있는 치료제는 3~6개월 내로 개발이 가능할 것이고, 백신은 1년정도 시간이 필요할 것으로 내다봤다.

COVID-19 백신과 치료제 개발 동향

백악관의 브리핑에서 언급한 말라리아 치료제 하이드록시 클로로퀸은 우리나라에서도 신종 코로나바이러스 치료에 1차 치료제로 사용이 권고된 제품이다. 임상적으로 효능이 입증되지 않았지만 효과가 있다는 연구결과가 있으며, 경제적인 약가에 수급이 용이하다는 장점이 있다. 이는 규제기관의 정식 승인을 받은 COVID-19 치료제가 나오기 전까지는 미국 에서도 널리 사용될 가능성이 높을 것으로 사료된다. 중국에서는 항바이러스제인 파빌라비르(fapilavir)가 중국 국가약품 감독관리국(NMPA)의 승인을 받아 임시 치료제로 사용되고 있으며, 애브비의 HIV 치료제 칼레트라(kaletra, lopinavir +ritonavir)도 환자들에게 처방되고 있다. 신종 코로나 바이러스의 최초 신약은 길리어드의 렘데시비르(remdesivir)가 될 가능성이 높다. 렘데시비르는 에볼라 치료제로 개발이 중단된 항바이러스제로 중국정부가 경증(mild/moderate)환자 308 명과 중증(severe)환자 453명을 대상으로 임상을 진행하고 있으며, 길리어드는 경증환자 600명, 중증환자 400명을 대상 으로 글로벌 임상을 진행 중이다. 임상 결과는 5월로 계획되어 있어 FDA가 신속하게 승인을 내어 준다면 상반기 내 출 시가 가능할 것으로 전망한다. 사노피/리제네런도 COVID-19 치료를 위하여 케브자라(Kevzara, sarilumab)의 임상 2/3 상을 개시하였다. 임상은 환자 400명 대상으로 진행되고 2021년 종료 예정이다.

출처: 한화투자증권

'한국 주식' 카테고리의 다른 글

| 5G - 기대에 못미치는 중국 기지국구축 계획 (0) | 2020.03.20 |

|---|---|

| 삼성SDI - 2020 년 뚜렷한 상저하고 실적 예상 (0) | 2020.03.20 |

| 케이엠더블유 - 코스닥 폭락을 싸게 살 수 있는 마지막 기회로 삼아야 (0) | 2020.03.19 |

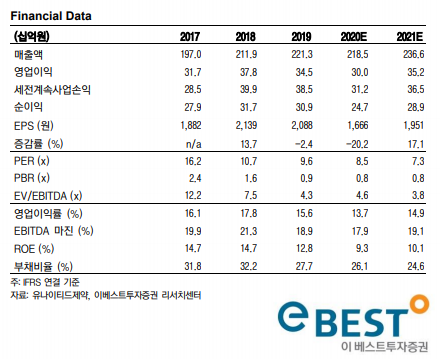

| 유나이티드제약 - 업황 업데이트 (0) | 2020.03.19 |

| NAVER - 기다렸던 매수 적기 (0) | 2020.03.18 |