코로나 사태에 따른 영업환경 변화 -> 외형 및 수익성 하락 불가피

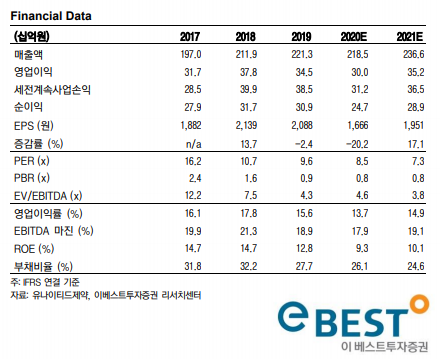

전문의약품(ETC)이란 의사의 처방이 있어야 구매할 수 있는 의약품을 의미한다. 즉, ETC 부문의 실적은 환자들이 병원에서 얼마나 처방을 받는가(Q)와 높은 상관관계를 갖게 되는 데, 2월부터 국내에서 본격적으로 코로나 확진자수가 증가함에 따른 여파로 동사의 ETC 부문 매출액의 yoy 감소는 불가피해 보인다. 처방건수 감소와 더불어 영업사원들의 병원 방문 자체가 어려워지며 영업환경 역시 지난 4분기 대비 악화된 것으로 파악된다. 특히 동사의 경우 2019년 말에 개량신약 2개가 출시되었다는 점을 감안하면 연초의 영업환경 악화는 기존 2020년 매출액 추정치 하향의 근거가 된다. 결론적으로 2020년 연간 매출액 과 영업이익은 각각 2,185억원(-1.3%yoy)과 300억원(-13.1%yoy)이 될 것으로 예상한 다.

투자의견 ‘매수’ 유지, 목표주가 ‘26,000원 -> 20,000원’ 하향

이러한 추정치 하향 조정, 그리고 영업환경 변화를 고려한 Target P/B 멀티플 하향 조정 (1.5배 -> 1.2배)으로 동사에 대한 목표주가를 기존 26,000원에서 20,000원으로 하향한 다. 그럼에도 불구하고 투자의견 ‘매수’를 유지하는 근거는 1) 일반 재화와 달리 전문의약 품의 경우는 영업 환경이 정상화되면 과거의 수요 수준을 빠르게 회복하게 되고, 2) 동사 는 올해부터 시행될 제네릭 허가/약가 제도 개편방안 등의 단가 인하 압력에서도 자유롭 기 때문이다. 참고로 동사는 지난 3년간 매년 450억원~550억원 수준의 R&D 및 Capex 를 했음에도 불구하고 순현금은 2017년 173억원 -> 2018년 330억원 -> 2019년 466억 원으로 매년 증가하고 있다.

출처: 이베스트증권

'한국 주식' 카테고리의 다른 글

| 코로나19(COVID-19) 치료제 3~6개월 내 출시 예상 (0) | 2020.03.20 |

|---|---|

| 케이엠더블유 - 코스닥 폭락을 싸게 살 수 있는 마지막 기회로 삼아야 (0) | 2020.03.19 |

| NAVER - 기다렸던 매수 적기 (0) | 2020.03.18 |

| 바이오솔루션 - 관절증 치료제 카티라이프의 사업화 진행중 (0) | 2020.03.18 |

| 세메스 - 삼성 계열의 세정장비 선두업체 (0) | 2020.03.18 |