1Q20 영업이익 대호조, 당사 및 컨센서스 전망치 대폭 초과

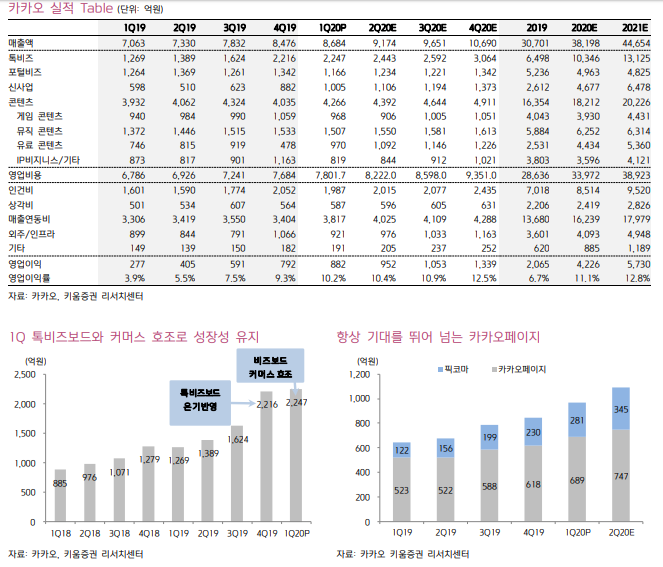

1Q20 연결영업실적은 매출 8,684억원(qoq +2.5%), 영업이익 882억원(qoq +10.8%)으로서 전분기 대비 큰 폭으로 개선되며 당사 및 시장 컨센서스 전망치도 대폭 초과했다. 매출은 광고, 커머스 등 주요 사업부문이 비수기임에도 전분기 대비 2.5% 증가했고, 영업이익은 효율적 비용 집행에 따른 수익성 개선으로 전분기 대비 10.8% 대폭 증가했다.

플랫폼 부문의 경우 비수기 및 코로나 19 영향으로 광고 중심의 포털비즈 매출은 전분기 대비 대폭 감소했으나, 톡비즈는 톡비즈보드가 QoQ Flat 정도로 선방한 가운데 선물하기/톡스토어/메이커스 등 커머스는 기본적으로 온라인 기반 이커머스로서 코로나 19 수혜로 비수기임에도 전분기 대비 다소 증가했다. 그리고, 신사업의 경우 티블루 사업 확대에 따

른 모빌리티 매출 호조, 코로나 19 수혜 등에 다른 페이 매출 호조 등으로 전분기 대비 대폭 증가했다. 콘텐츠 부문의 경우 카카오페이지, 픽코마 등 유료 콘텐츠의 대호조가 전체적으로 전분기 대비 매출 증가를 견인했다.

올해 실적 가이디언스는 충분히 달성 가능. 경우에 따라 초과도 가능

동사는 올해는 매출 성장강도는 작년(yoy 27%)보다 더 강하고, 영업이익률은 작년 (6.7%)보다 더 개선된 10% 정도를 가이디언스로 제시한 바 있다. 그리고, 부분적으로는 톡비즈의 경우 yoy 50%(1조원 정도)를 제시했으며, 매출 대비 마케팅비 비중은 5% 정도로 제시했었다. 1Q20 실적 및 1Q20 컨콜에서의 회사의 계획, 자신감 등을 감안하면 가이디언스는 모두 충분히 달성 가능하며 경우에 따라 초과 달성도 가능하다고 판단한다.

동사 실적구조는 한때 테크핀, 모빌리티 등 신사업 투자로 인해 실적이 끝없이 악화되며 매 분기 어닝쇼크를 남발하던 때의 그 실적구조가 아니다. 모빌리티, 페이 등도 규모의 경제를 달성하며 손익이 대폭 개선되었고 앞으로도 지속적으로 개선될 것이며 페이지는 이미 10%대 영업이익률을 달성하고 있고, 픽코마도 4Q19부터 BEP를 돌파했다. 뱅크는 1Q20 185억원(yoy 180%)의 순이익을 시현하는 등 순항 중이다.

Untact 시대 대표주. 주요 사업 호조. 실적도 턴어라운드 후 탄력 가속화 중

TP는 21만원에서 26만원으로 24% 상향하고 Buy 의견을 유지한다. 동사는 온라인 기반의 Untact Platform 업체로서 코로나 19가 촉발한 Untact 시대의 대표주이다. 그리고, 단순히 유망주가 아니라 카카오톡 플랫폼(광고, 커머스 등), 신사업(모빌리티, 테크핀 등), 콘텐츠(카카오페이지, 픽코마 등) 등 주요 사업 모두 대호조이고 성장잠재력도 막강한 가운데 한때 애를 먹였던 실적마저도 확실히 턴어라운 후 탄력이 가속화되고 있다.

출처: 이베스트증권

'한국 주식' 카테고리의 다른 글

| 덕산네오룩스 - COVID-19 이후 성장성 다시 살아난다 (0) | 2020.05.08 |

|---|---|

| 케이아이엔엑스 - 실망시키지 않는 클라우드 보배 (0) | 2020.05.08 |

| SBI핀테크솔루션즈 - FY19 4Q, 개인머니서비스 취급규모 사상 최대 달성 (0) | 2020.05.08 |

| 카카오 - 코로나19로 인한 암보다 명이 더 크다 (0) | 2020.05.08 |

| 팜스빌 - 다같이 악마의 다이어트를 합시다 (0) | 2020.05.06 |