1Q Review: 코로나19로 인한 암보다 명이 더 크다

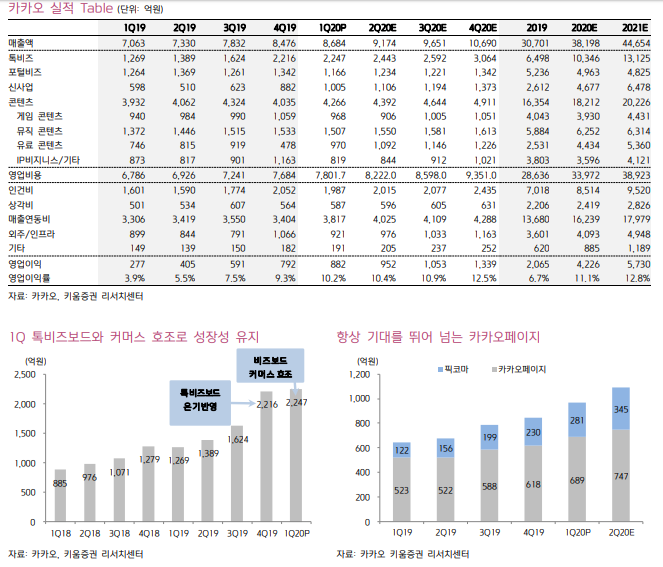

카카오의 1Q실적은 매출액 8,684억원(QoQ, +2.5%), 영업이익 882억원(QoQ, +10.8%)을 기록하며 당사 추정치를 크게 상회하였다. 매출에서는 포털비즈가 비수기 영향과 코로나 영향으로 부진하였지만 톡비즈보드(1Q 4억원대 수준 추정)와 커머스부문의 성장이 유지되면서 톡비즈가 4Q대비 소폭 증가하였다. 확연한 성장성을 보인 부분은 신사업부문과 콘텐츠부분으로 모빌리티 사업 확대와 웹툰의 성장성(QoQ+14.4%)이 기대보다 더 크게 나타났다.

특히 국내 카카오페이지에서 코로나19영향으로 높은 성장성을 보였고 해외픽코마도 거래액이 크게 확대되었다. 비용측면에서는 인력증가와 연봉인상으로 기존인건비가 증가하였으나 4Q에 반영되었던 인센티브가 소멸됨에 따라 소폭 감소한 것으로 보이며 마케팅비용도 신규게임 부재로 감소하였다.

기대보다 뛰어난 성과를 보인 성장포인트들

1Q에 코로나19가 국내에 영향을 끼친 기간이 1달반 수준이라는 점을 감안하면 2Q에는 광고 성수기임에도 불구하고 포털비즈에 일정부분 영향이 나타날 것으로 전망된다. 다만 게임을 제외한 콘텐츠의 성장세가 확연히 나타남에 따라 성장성을 끌어올릴 것으로 기대된다. 픽코마의 경우 QoQ 22.5%성장을 하며 코로나19의 효과를 누리고 있고 일본지역의 코로나 확산이 2Q에 본격적용됨에 따라 그 성장 폭이 더욱 커질 것으로 기대된다.

장기적으로도 커머스 성장과 함께 카카오페이와 카카오뱅크의 시너지도 확대될 것으로 기대되며 카카오블루를 통한 성장성도 확인되고 있으며 하반기부터 카카오웍스를 통한 클라우드 사업을 확대함에 따라 신사업의 성장성 및 수익

성 개선세가 유지(1Q 신사업적자 223억원으로 206억원 감소)될 것으로 전망된다.

투자의견 BUY, 목표주가 250,000원 상향

투자의견 BUY를 유지하고 목표주가는 250,000원으로 상향한다. 호실적으로 실적추정을 상향조정하였고 추종하는 텐센트의 PSR이 상승했기 때문이다. 목표주가는 2020년 예상매출액에 PSR 5.8배(텐센트 2020년 PSR의 25%할인)를 적용하였다.

출처: 키움증권

'한국 주식' 카테고리의 다른 글

| 카카오 - Untact 시대 대표주. 사업 방향성도 good, 실적도 good (0) | 2020.05.08 |

|---|---|

| SBI핀테크솔루션즈 - FY19 4Q, 개인머니서비스 취급규모 사상 최대 달성 (0) | 2020.05.08 |

| 팜스빌 - 다같이 악마의 다이어트를 합시다 (0) | 2020.05.06 |

| 콜마비앤에이치 - 꾸준하다는 것은 인정 받아야 할 일 (0) | 2020.05.06 |

| 종근당홀딩스 - 탄탄한 제품 포트폴리오의 종근당건강! (0) | 2020.05.06 |