투자의견 BUY, 목표주가 21,900원으로 커버리지 개시

피앤이솔루션에 대해 투자의견 ‘BUY’와 목표주가 21,900원을 제시한다. 목표주가는 2020년 2차전지 장비주 평균 P/E 12.8 배에 피앤이솔루션의 독보적인 시장 지위를 감안하여 프리미엄 30%를 부과했다. 피앤이솔루션은 2004년 설립된 2차전지 활 성화 공정에 꼭 필요한 장비 업체로 주력 제품으로는 포메이션 (Formation) 및 싸이클러(Cycler) 장비가 있다. 피앤이솔루션 의 포메이션장비는 국내 M/S 40%, 싸이클러장비는 M/S 70% 를 차지하고 있는 만큼 전기차 시장 확대에 따른 대규모 수혜 가 지속 될 것으로 전망된다.

2차전지 설비투자 확대 사이클에 수혜

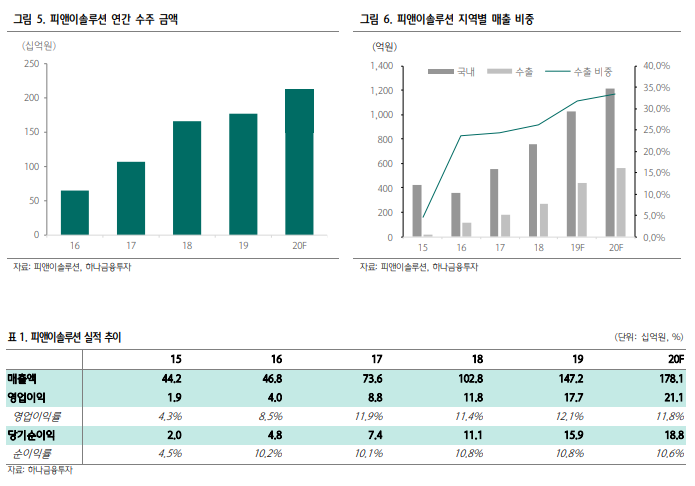

완성차 업체들의 공격적인 전기차 판매 목표 설정에 따라 국내 주요 배터리 업체들도 2020년 생산능력을 대폭 확대할 계획이 다. 2020년 국내 3대 배터리 업체인 LG화학, 삼성SDI, SK이 노베이션은 각각 110GWh, 32GWh, 21GWh까지 생산능력을 확보할 예정이다. 계획으로는 2020~2021년에 투자가 집중될 것으로 전망되기 때문에 같은 기간 장비 업체들의 가파른 매출 성장이 예상된다. 피앤이솔루션의 활성화 장비는 2차전지 필수 공정이며, 특히 전기차에 사용되는 중대형 전지에서 전수검사 후 다양한 단위(셀,모듈,팩)로 제작되어 출하되기 때문에 설비 투자 효과가 크게 나타날 수 있다. 전방사의 2차전지 설비투자 확대가 빠르게 진행 될 것으로 예상되고 있어 피앤이솔루션의 지속적인 수혜가 예상된다.

2020년 매출액 1,781억원, 영업이익 211억원

2020년 실적은 매출액 1,781억원(+20.9%, YoY)과 영업이익 211억원(+19.2%, YoY)으로 전망한다. 피앤이솔루션의 장비는 2차전지 설비투자 확대와 발맞춰 증가하기 때문에 최근 전방사 의 투자 사이클을 고려할 때 견조한 매출 상승으로 인한 실적 향상이 가속화 될 것으로 기대된다. 피앤이솔루션의 현재 주가 는 2020F 예상실적 기준으로 PER 12.0배 수준이며, 2020년 역시 창사 이래 최대 실적이 예상된다는 점을 감안하면 현재 주가는 적극적인 매수 구간이라 판단한다.

'한국 주식' 카테고리의 다른 글

| 필옵틱스 - 2020년 2차전지 성장 본격화, 고객사의 핵심 업체로 우뚝서다 (0) | 2020.02.26 |

|---|---|

| 아모그린텍 - 모멘텀 다수 보유! 확실한 저세상 주식 (0) | 2020.02.26 |

| 코윈테크 - 주가 상승은 지금부터 (0) | 2020.02.26 |

| 2차전지 장비 지금부터 2배! - 2020년은 설비투자의 해, 2차전지 장비 발주 본격화! (0) | 2020.02.26 |

| 2차전지 - 반격을 준비한다면 (0) | 2020.02.25 |