천보에 대해 투자의견 ‘BUY’, 목표주가 108,000원을 제시 하며 커버리지를 개시한다. 목표주가는 2020년 예상 EPS 3,384원에 2차전지 소재 업종 2020F 평균 PER 32배를 적용해 산출했다. 향후 고성장하는 2차전지향 전해질 매출이 전사 실적을 이끌 것으로 전망하며 양극재 업체들 대비 높은 수익성 (양극재 업체 고성장시기 2016 ~ 2018년 평균 8%대 영업이익률 시현, 2019년F 영업이익률: 천보 18.8%)과 공격적인 증설 스케줄을 감안 시 현 주가수준은 적극적 매수 구간으로 판단한다.

2차전지향 전해질 사용 빈도는 빠른 속도로 확대될 전망

천보의 2차전지향 매출 비중은 꾸준히 상승 중이다. 2019년 기준 40%대로 전년대비 8%p증가할 것으로 예상된다. 이는 전 기차 시장에서 하이니켈 사용도가 증가함에 따라 발생되는 배터리 발화 및 수명 이슈 등을 해결할 수 있는 대안으로 전해질의 사용범위가 확대되고 있기 때문이다. 천보의 증설 계획은 과거 양극재 업체들의 증설 속도와 비교 시 차이가 없다. 2018 년 450톤 → 2019년 1,300톤 → 2020년F 1900톤(+ 600톤 증가). 범용제품 외에 LIFSI 및 LIDFOP 전해질은 경쟁사가 일본 및 중국회사 한곳만이 생산하고 있어 증설 라인의 가동률 상승은 빠르게 나타날 전망이다.

2020년 기준 PER 23배, 상승여력 충분

천보의 2020년 실적은 매출액 1,785억원(YoY, +29.8%), 영 업이익 393억원(YoY, +51.7%)를 전망한다. 전사 실적 성장은 올해도 2차전지향 전해질이 이끌 전망이다. 2차전지 전해질 부 문 매출액은 2019년 하반기 증설 라인 가동(LIFSI 2020년 3 월 추가 25톤/월 → 총 50톤/월, LIPO2F2 8월 추가 20톤/월 → 총32톤/월) 및 고객사 수주 증가로 호실적이 예상된다.

1월 16일, 필옵틱스는 물적 분할 방식을 통해 피비엠(분할 신 설회사)을 결정했다. 단순 물적 분할로 분할 이후 필옵틱스의 최대 주주 소유주식 및 지분율 변동은 없어 연결재무제표상 변동 역시 없다. 분할을 통해 2차전지 사업 전문성 제고와 사업 효율성은 더욱 극대화 되었다. 이미 주요 고객사에 노칭장비를 납품을 비롯하여 조립공정 신규 핵심장비 진출도 앞두고 있었 던 터라 적절한 타이밍에 실시한 분할이라 판단한다. 필옵틱스는 주요 고객사의 핵심 장비 업체로 납품하는 제품 카테고리 역시 2020년부터 본격적으로 증가할 것으로 예상된다.

전방 고객사 해외법인 라인 투자 착수

필오틱스의 주요 고객사는 늘어나는 배터리 수요를 대응하기 위해 유럽법인을 중심으로 공격적인 캐파 증설 계획을 밝혔다. 2020년 1공장 라인 2개를 추가하고, 추가된 라인의 공정을 토대로 2공장 라인까지 확장 할 것으로 예상된다. 따라서 이번 1 공장 추가 2개라인 조립공정 핵심설비를 신규 납품하는 필옵틱스는 앞으로 진행되는 투자에 지속 수혜를 받을 것으로 기대된 다. 특히, 전방 고객사의 바뀐 공정의 핵심 업체라는 점에서 향후 2공장에도 지속 채택 될 가능성이 매우 높다. 2공장은 증 설 계획을 토대로 역산해 볼 때 약 1.2조원 이상의 자금이 투자 될 것으로 전망된다. 2공장 가동 목표가 2021년 상반기인 만큼 필옵틱스의 2차전지 사업부는 예상보다 더욱 빠르게 성장 할 수 있을 것이라 판단한다.

2020년 매출액 2,612억원, 영업이익 212억원

전망 필옵틱스의 2020년 실적은 매출액 2,616억원(+86.4%, YoY) 과 영업이익 212억원(흑자전환)으로 추정한다. 특히, 2020년은 실적 반등과 함께 다양한 모멘텀이 무르익는 기간이다. 2020년 고성장이 예상되는 폴더블 OLED 커팅, UTG, HIAA 장비와 2차전지의 가파른 성장으로 외형성장은 물론 대규모 흑자 전환에 성공 할 것으로 예상한다.

아모그린텍에 대해 투자의견 ‘BUY 유지, 목표주가 21,500 원으로 상향한다. 아모그린텍은 전 사업부가 고성장 하는 산업 에서 의미 있는 매출이 발생되는 만큼 높은 벨류에이션 적용 (Target PER 27배: 소부장 기업 및 2차전지 소재 업종 PER 적용)이 가능하다는 판단이다. 고효율 자성부품은 고객사 테슬 라의 공격적 증설 효과 및 생산량 증가(모델 3 생산량 기준: 연간 7만대 수준)로 성장이 확실시 되며, 방열솔루션은 5G폰 에서 전기차로의 어플리케이션 확대(중대형 전기차 발열 이슈) 가 나타날 전망이며, 나노멤브레인은 고객사 플래그쉽 스마트 폰에 납품됨에 따라 2019년 대비 3배 이상의 매출액 증가가 예상되는 바이다.

테슬라와 방열솔루션, ESS등 수주 모멘텀 다수 보유

아모그린텍의 고효율 자성소재는 현재 테슬라 향으로 매출이 발생하고 있다. 2020년은 테슬라 중국 공장향 수주 증가로 전 년 대비 14.5% 증가한 340억원의 매출액이 예상된다. BYD 비롯한 고객사 확대가 나타나는 만큼 추가적인 수주도 나타날 전망이다. 방열소재는 기존 5G폰에 적용되는 제품이었지만 전 기차 모델에서의 하이니켈 배터리 발열 이슈 제어 차 제품 적 용범위가 확대되는 추세이다. 현재 국내 및 해외고객사향 주요 프로젝트가 진행되고 있는바 2020년에는 신규 매출 발생이 가 능할 전망이다. 아모그린텍의 ESS 제품은 중계기 장비에 필요 한 비상전원장치로 국내 이동통신사와 논의 중이다.

020년 매출액 1,394억원, 영업이익 142억원 전망

아모그린텍의 2020년 실적은 매출액 1,394억원(YoY, +44.8%), 영업이익 142억원(YoY, +343.8%)으로 전망하다. 스마트폰 부품 매출이 온전히 반영되며 방열소재와 나노 멤브레 인 소재 부문의 매출이 전년 대비 각각 25.0%, 210.9% 성장한 242억원, 318억원이 예상된다. 2020년에는 모회사 아모텍의 안테나 부품 매출 성장에 힘입어 FPCB 매출도 442억원으로 확대될 전망이다.

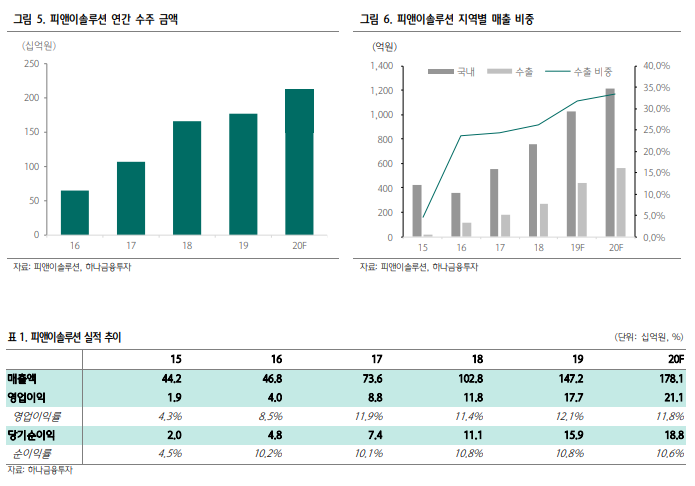

피앤이솔루션에 대해 투자의견 ‘BUY’와 목표주가 21,900원을 제시한다. 목표주가는 2020년 2차전지 장비주 평균 P/E 12.8 배에 피앤이솔루션의 독보적인 시장 지위를 감안하여 프리미엄 30%를 부과했다. 피앤이솔루션은 2004년 설립된 2차전지 활 성화 공정에 꼭 필요한 장비 업체로 주력 제품으로는 포메이션 (Formation) 및 싸이클러(Cycler) 장비가 있다. 피앤이솔루션 의 포메이션장비는 국내 M/S 40%, 싸이클러장비는 M/S 70% 를 차지하고 있는 만큼 전기차 시장 확대에 따른 대규모 수혜 가 지속 될 것으로 전망된다.

2차전지 설비투자 확대 사이클에 수혜

완성차 업체들의 공격적인 전기차 판매 목표 설정에 따라 국내 주요 배터리 업체들도 2020년 생산능력을 대폭 확대할 계획이 다. 2020년 국내 3대 배터리 업체인 LG화학, 삼성SDI, SK이 노베이션은 각각 110GWh, 32GWh, 21GWh까지 생산능력을 확보할 예정이다. 계획으로는 2020~2021년에 투자가 집중될 것으로 전망되기 때문에 같은 기간 장비 업체들의 가파른 매출 성장이 예상된다. 피앤이솔루션의 활성화 장비는 2차전지 필수 공정이며, 특히 전기차에 사용되는 중대형 전지에서 전수검사 후 다양한 단위(셀,모듈,팩)로 제작되어 출하되기 때문에 설비 투자 효과가 크게 나타날 수 있다. 전방사의 2차전지 설비투자 확대가 빠르게 진행 될 것으로 예상되고 있어 피앤이솔루션의 지속적인 수혜가 예상된다.

2020년 매출액 1,781억원, 영업이익 211억원

2020년 실적은 매출액 1,781억원(+20.9%, YoY)과 영업이익 211억원(+19.2%, YoY)으로 전망한다. 피앤이솔루션의 장비는 2차전지 설비투자 확대와 발맞춰 증가하기 때문에 최근 전방사 의 투자 사이클을 고려할 때 견조한 매출 상승으로 인한 실적 향상이 가속화 될 것으로 기대된다. 피앤이솔루션의 현재 주가 는 2020F 예상실적 기준으로 PER 12.0배 수준이며, 2020년 역시 창사 이래 최대 실적이 예상된다는 점을 감안하면 현재 주가는 적극적인 매수 구간이라 판단한다.

코윈테크에 대해 투자의견 ‘BUY’, 목표주가 43,000원을 유지한다. 4분기 연결 매출액과 영업이익은 각각 전년 동기대비 2.0%, 70.6% 성장한 262억원과 58억원(OPM 22.2%)을 달성 할 것으로 전망한다. 주요 고객사가 배터리 생산수율 문제로 코윈테크의 수주물량이 2020년으로 이연 됐음에도 불구하고 양호한 실적을 달성할 것으로 예상한다. 영업이익률은 고객사와 신규 무인이송장비 테스트를 진행하며 일시적으로 하락한 것으로 판단한다. 2019년 연결 매출액과 영업이익은 각각 913 억원(YoY, +18.9%)과 236억원(YoY, +124.8%)이 예상된다.

2020년 사상 최대 매출이 예상된다

2020년에는 ①국내 배터리 업체 향 매출 성장, ②디스플레이 업계 투자 재개에 따른 발주 증가, 그리고 ③유럽시장 진출에 따른 전사 외형 성장을 전망한다. ①2019년 국내 배터리 업체향 매출은 약 800억원 수준이었 는데, 2020년에는 국내 고객사들의 수율 개선 및 소형전지 라인 확대에 따라 1,000억원 이상의 매출을 기록할 것으로 예상된다. ②디스플레이 부문 매출은 2019년 국내 업체들의 투자 지연으로 31억원에 그쳤으나, 2020년에는 투자재개에 따라 155억원으로 점프업이 예상된다. 마지막으로 ③2020년에는 유럽을 중심으로 배터리 산업이 성장할 것으로 예상되는 만큼, 상반기 내에 유럽 배터리 업체로부터 수주를 받을 수 있을 것으로 전망한다. 고객사는 2021년 16GWh, 최종 2023년까지 32GWh 규모의 생산능력을 갖출 계획임을 감안하면 코윈테크는 최대 300억원까지 수주 가능할 것으로 예상된다.

2020년 매출액 1,354억원, 영업이익 358억원 전망

코윈테크의 2020년 매출액은 1,354억원(YoY, +48.3%), 영업 이익은 358억원(YoY, +51.7%)으로 전망한다. 2차전지 부문 매출 1,128억원과 디스플레이 부문 155억원을 반영했다. 2차 전지 소재주의 20F PER은 평균 30배 수준으로 밸류에이션 부 담이 존재한다. PER 20배 이하의 장비주 매수를 적극 고려해 야할 시기로 판단한다. 코윈테크의 20F PER은 8.75배로 매수 추천한다.

그 동안 글로벌 전기차 산업의 성장을 이끌어 오던 미국과 중 국이 보조금 및 각종 혜택을 축소하며 2019년 전기차 성장은 다소 주춤했다. 2019년 미국과 중국의 전기차 판매는 전년 대 비 각각 -8.4% 감소, 2.0% 성장에 그친 반면, 유럽시장은 배출가스 규제에 힘입어 45.5% 성장했다. 유럽시장의 성장은 EU가 2021년까지 이산화탄소 배출량을 기존 130g/km에서 95g/km으로 26.9% 낮춘 효과로부터 기인했다. 2020년에는 전기차의 핵심인 2차전지 업체들의 투자가 정점을 찍을 것으로 예상되는 만큼, 2차전지 소재와 장비주의 투자매력도를 비교 해 전방 산업 투자의 수혜를 집중적으로 받을 관련주를 가려보고자 한다.

소재보다는 장비에 주목

국내 소재주들은 글로벌 양극재 1위 업체인 Umicore (20F PER 27.8배) 대비 고평가 되어 있는 상황이다. 2020년에는 완성차 업체의 전기차 판매 목표치 상향, 그리고 이에 따른 2 차전지 업체의 본격적인 증설이 이루어질 전망이다. 대규모 증 설에는 언제나 대규모 장비 발주가 뒤따라 왔다. 하나금융투자는 밸류에이션 부담이 높은 소재주보다는 수주 증가가 예상되고 밸류에이션 부담도 적은 장비주에 주목해야 한다고 판단한 다. 유럽 배터리 업체들의 전공정 장비 발주는 본격적인 투자 가 시작됐음을 알리는 신호탄이라고 할 수 있다. 전공정 장비 업체들의 기분 좋은 발주를 시작으로 2020년 국내 장비 업체 들의 대량 수주를 기대해도 좋다는 판단이다.

국내 배터리 업체의 투자는 2020~2021년에 집중될 것으로 전망

완성차 업체의 공격적인 목표 설정에 국내 주요 배터리 업체들도 2020년 생산능력을 대폭 확대할 계획이다. 2020년 국내 3대 배터리 업체인 LG화학, 삼성SDI, 그리고 SK이노베이션은 각각 110GWh, 32GWh, 21GWh까지 생산능력을 확보할 전망이다. 시장 선점을 위한 합작법인 설립도 적극적으로 진행되고 있다. LG화학은 GM과 합작법인을 설립해 미국 오하 이오주에 배터리 공장 건설을, 삼성SDI는 국내 양극재 업체 에코프로비엠과의 합작법인인 에코프로이엠 설립에 480억원 투자를 발표했고, SK이노베이션도 합작법인 설립을 준비 중인 것으로 알려져 있다. 국내 배터리 업체의 투자는 2020~2021년에 집중될 것으로 전망되기 때문에 장비 업체들의 가파른 매출 성장이 예상된다.

폭발적으로 증가하는 수주잔고, 그러나 여전히 낮은 밸류에이션

수주잔고 추이를 통해 2차전지 장비 업체의 2020년 실적을 비교적 정확히 추정할 수 있다. 대표적인 전공정 장비 제조 업체인 피엔티의 수주잔고는 2019년 3분기 기준 4,638억원에 달한다. 양질의 수주잔고를 기반으로 2019년 실적(3분기 누적)은 이미 2018년 연간 실적을 넘어섰다. 또 다른 전공정 장비 업체인 씨아이에스는 2019년 말 스웨덴 Northvolt로부터 240억원 수주를 시작으로 최근에는 80억원을 더 수주했다고 공시했다. 유럽 배터리 업체들의 전공정 장비 발주는 본격적인 투자가 시작됐음을 알리는 신호탄이라고 할 수 있다. 전공정 장비 업체들의 기분 좋은 발주를 시작으로 2020년 국내 장비 업체들의 대량 수주를 기대해도 좋다는 판단이다. 수주잔고 및 향후 예상되는 수주로 추정한 장비주들의 예상 실적에 비하면 밸류에이션(20F 평균 PER 12.8배)이 상대적으로 저평가 되어있어 2차전지 장비주 비중 확대를 추천한다.

합병 분석을 판단하는데 절대적인 피합병사, 지엔원에너지에 대해 SK증권의 리포트가 있어서 가져왔습니다. 지엔원에너지의 2019년 매출은 382억, 세후 영업이익은 36억정도로 추측되며 2020년 2월 19일 종가 2,035원 기준 PER 16.6, PRB 4.6입니다.

SK증권 리포트

지엔원에너지 - 차세대 에너지사업을 선도하는 신재생에너지 전문기업!

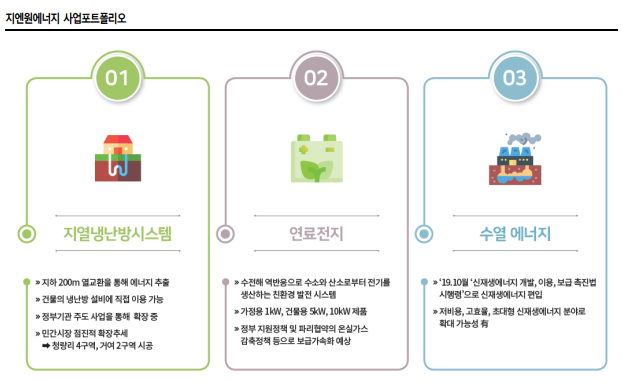

국내 시장점유율 1위의 지열냉난방시스템 전문기업

2002 년에 설립된 지엔원에너지는 신재생에너지로 분류되는 지열냉난방시스템 국내 1위 기업이다. 지열냉난방시스템이란 냉난방을 결합한 공조시스템인 히트펌프를 활용해 지하 200m 깊이의 연중 평균온도인 15℃를 열교환형식으로 활용하는 시스템이다. 그 동안 해당 기술을 바탕으로 잠실 제2 롯데타워, 서울시 신청사, 네이버 제2 사옥 등 국 내 주요 랜드마크에 시스템을 제공해왔다. 매출비중(3Q19 기준)은 지열냉난방시스템 89.7%, 연료전지 1.7%, 기타 8.6%다.

신재생에너지에 대한 우호적인 정책에 따른 수혜 전망

2015년 파리기후협정 체결 이후 신재생에너지 의무사용 정책 등으로 인해 관련 산업이 지속적으로 성장하고 있다. ‘공공건축물에 대한 신재생에너지 공급 의무비율(산업통상자 원부)’은 2019 년 27%에 이어 2020 년부터는 30%에 이르고, 서울시에서는 연면적 10 만㎡ 이상인 건축물 시공시 신재생에너지 사용비율이 16% 이상 되도록 규정화하고 있다. 지열냉난방시스템은 건축물에 적용할 수 있는 신재생에너지 중 경제성 및 계절에 관 계없이 지속적으로 사용할 수 있는 안정성이 가장 뛰어난 시스템이며, 올해에는 세종시 제 3 청사 등 발주 규모가 100 억원 이상으로 추정되는 다수의 프로젝트가 입찰이 예정 되어 있다. 따라서, 해당분야 국내 독보적인 업체인 동사의 직접적인 수혜를 예상한다.

신규사업으로 하천수를 이용한 수열에너지 사업 진출

수열에너지란 계절 변화에 따른 온도변화가 외기보다 작고 열전달계수가 높아 외기와 비교해 열교환에 유리한 에너지를 말한다. 즉, 댐 또는 하천의 냉수를 이용해 건축물의 냉난방시스템에 이용하는 에너지이다. 지난해 10월 신재생에너지로 인정받는 수열에너 지의 범위가 기존 해수의 표층에서 하천수로 확대된 바 있다. 수열에너지 사업은 지열냉 난방시스템 대비 훨씬 더 규모가 큰 사업으로 국내에서는 수자원공사 등이 주도적으로 사업을 준비하고 있다. 동사는 수열에너지 분야에서도 국내 최고의 기술력을 갖추고 있는 것으로 추정된다. 과거 잠실 제 2 롯데타워 건축시 수열에너지시스템을 적용시킨 바 있다. 최근 춘천 소양감댐의 냉수를 이용한 수열에너지 융·복합 클러스터 조성사업 등 해당 시장이 개화되고 있으므로 동사의 신규사업도 상당히 긍정적으로 보인다. 실적 전망 및 공모자금 사용 계획 지엔원에너지는 하나금융 10 호기업인수목적㈜과 스팩합병을 통해 코스닥 시장에 상장 할 예정이다. 2020 년 예상 실적은 매출액 440 억원(+19.2% yoy), 영업이익 40 억원 (+11.1% yoy), 순이익 36 억원(+22.3% yoy)으로 전망한다. 동사의 PER은 16.8 배이며, Peer group(SDN, 씨에스윈드, 동국S&C)의 평균PER 21.6 배 대비 소폭 할인된 수준이 다. 신재생에너지 의무사용 관련 정책 강화에 따라 대형 건축물 시공 및 재개발·재건축 현장 등에서 더욱 수요가 증가할 것으로 예상되며, 수열에너지 시장 개화도 동사의 실적 고성장에 큰 기회를 줄 것으로 판단한다.

SK증권의 리포트를 보면 지엔원에너지에 대해 크게 아래와 같이 요약할 수 있을 것 같습니다.

- 국내1위의 지열냉난방시스템 업체

- 큰 프로젝트를 진행한 기술과 경험(롯데타워, 서울시청사, 네이버 사옥 등등)

- 신재생에너지에 대한 정책 수혜 기대

- 신규 사업(수열에너지) 진출로 고성장 기대

- PER이 peer group대비 소폭 할인된 수준

여기에 제 의견을 추가로 덧붙이자면

- 지열에너지 관련 비교대상 업체가 없어서 밸류에이션에 대한 평가가 애매함

- 국내 ESG(Environment, Social and Governance) 투자가 활성화된다면 수혜를 얻을 지도...다만 국내 ESG는 아직 걸음마...

* 합병 분석은 수익을 보장해 주지 않습니다. 절대 참고만 하시고 투자에 대한 결정은 스스로 내리시기 바랍니다.

최근 시장 조정 국면 속, 2차전지 섹터 역시 연초 이후 지속된 급등 부담 맞물리며 하락폭 확대되고 있다. 지난 12월 리튬이온전지 수출금액이 YoY +25% 증가하며 연중 최고치 기록한 이후 2월 초 발표된 1월 수출 금액이 YoY -12%로 하락한 것 역시 조정에 대한 논리를 제공하고 있는 상황이다.

유럽 향 리튬이온전지 수출 크게 증가

하지만 유럽향 2월 1~20일 리튬이온전지 수출 잠정치는 고 무적이다. 리튬이온전지 수출액 기준 상위 1,2위 국가인 독 일, 폴란드와 ASP 가장 높은 헝가리(수출액 기준 9위)의 20 일 누적 데이터를 살펴보면, 1) 폴란드의 경우 20일 잠정치 가 2019년 2월 전체 수출액을 이미 +15% 넘어섰고, 2) 독 일과 헝가리의 잠정치는 각각 전년 동월 수출액의 87%, 76%를 넘어섰다(20일 잠정 데이터 : 659억원/101억원, 2019년 2월 수출액 758억원/133억원). 두 국가 모두 2월 마감 시 전년 동월 대비 증가 예상된다. 특히 삼성SDI 유럽 공장이 위치한 헝가리의 경우, 2월 20일 누적 수출액이 1월 전체 수출을 2배 이상 초과하며 +130% 증가했는데, 헝가리 라인 가동률 상승 과정에서 국내로부터 조달되는 배터리 소 재/부품 등 수출이 급증하고 있는 것으로 추정된다. 이처럼 유럽 향 수출 증가는 국내 셀 메이커들의 유럽 Fab 가동률 상승이 순조롭게 진행되고 있음을 나타내고 있는 것으로, 유 럽 자동차 OEM 들의 2분기~3분기 전기차 신차 연쇄 출시에 따른 배터리 출하량 증가가 시작된 것으로 판단된다.

반격을 위한 준비

코로나 바이러스로 시장 전체적인 조정세 이어지고 있으나 기회는 다시 돌아온다. 조정 세 이후 반격을 준비한다면, 1) 2020년 자동차 OEM 들의 본격적인 전기차 신차 출시 시작, 2) 이에 따른 배터리 셀 메이커들의 출하량 급증세 지속, 3) 삼성SDI 등 주요 셀 메이커들의 EV 배터리 부문 분기 흑자 전환 가능성 감안, 2차전지 섹터에 대한 조정 시 매수 전략 이 필요한 시기라고 판단한다.

- 주요 6개 통화에 달러 가치를 반영한 달러 인덱스는 전장보다 0.03% 하락한 99.289를 기록

- 이탈리아와 중동 등 중국 밖에서 코로나19 환자가 가파르게 늘어나 극심한 위험 회피가 시장을 지배했으며, 엔과 프랑 등 안전통화가 강세를 나타냈는데, 특히 엔은 저가 매수까지 더해져 달러에 큰 폭으로 상승

- 연방기금 선물시장은 오는 6월 25bp의 금리 인하를 가격에 반영하고 있으며, 연준이 금리를 인하할 것이라는 시장 기대는 계속 상승

- 노르디아의 모르텐 런드 분석가는 "글로벌 성장이 바이러스 여파로 낮아진다고 예상할 경우 달러 강세 베팅은 이치에 맞다"며 "미국 경제는 상대적으로 강하고 금리도 상대적으로 높은 반면 이탈리아에서 환자가 늘어나고 유로존이 미국보다 중국에 훨씬 더 노출돼 있어, 유로달러는 단기간 더 낮아질 것"이라고 설명

■국제유가, 코로나19 글로벌 확산 공포 3.7% 급락

- 유가는 신종 코로나바이러스(코로나19)의 글로벌 확산에 대한 공포가 확산하면서 급락

- 중국 내 신규 확진자 증가세가 둔화했지만, 한국과 이탈리아 등에서 확진자가 빠르게 늘면서 상황이 급변했으며, 세계보건기구(WHO)는 코로나19에 대해 '팬더믹'(세계적 대유행)으로 보지 않고 있다면서도, 빠른 확산이 억제될 수 있는지는 여전히 불분명하다고 평가

- OPEC 플러스(+)는 다음 달 5~6일 예정대로 정례회동을 할 예정으로 이에따라 WTI는 장중 한때 5% 내외 폭락세를 나타냈지만, 장 후반 낙폭을 다소 축소

■금가격, 랠리 지속 1.7% 상승…2013년 2월 이후 최고

- 금 가격은 신종 코로나바이러스 공포에 안전자산 수요가 늘어나 강한 상승세로 마감

- 골드시크닷컴의 피터 스피나 회장은 "금 수요가 높아졌다"면서 "단기적으로 금값은 코로나19의 세계 경제 영향 등 불확실성으로 변동성이 높을 것이며 당분간 백신이 나올 것 같지 않은 만큼 여기서 50달러 추가로 더 오를 수 있다"고 분석

안녕하세요. 오늘은 비자(Visa, V.US)의 비즈니스에 대해 살펴보려고 합니다. 주가도 그렇고 비즈니스도 그렇고, 정말 꾸준히 성장하는 글로벌 회사입니다. 지금까지는 중국에서 문을 열어주지 않아 중국에서의 비즈니스가 거의 없었는데요. 이번 무역협정 1차 서명에서, 중국에 진출할 가능성이 커짐을 시사하기도 했습니다.

신용카드 뒷면을 보면 아주 익숙하게 볼 수 있는 마크가 바로 VISA입니다. 거래를 도와주고 fee를 받는 것이 비자의 비즈니스 모델입니다. 즉, open-loop payment network를 만들어서 그 안에서 신용카드 회사나, 은행, 기업, 개인들이 안심하고 거래를 할 수 있도록 돈을 받고, 송금하며, 거래를 승인하는 것을 도와주는 회사입니다.

아래 보시는 것처럼 결제에 있어 처리되는 프로세스와 담당하는 회사들을 살펴보겠습니다. Credit card issuing bank는 JP Morgan 같은 은행이고, Visa나 Mastercard는 Credit card association/network 입니다. Credit card processor (Acquirer)는 FDC (First Data) 같은 회사고, Payment Gateway (Merchant processor)는 Paypal, Square 과 같은 회사가 담당합니다.

우리는 Square로 결제할 때 VISA 로고가 붙은 신용카드로 결제를 합니다. 그리고, Paypal도 신용카드를 연결해서 할 수 있지요. 그리고, Merchant가 너무 많기 때문에 영업을 해주는 ISO (Independent sales organization)가 있습니다.

우리가 '신용카드 수수료가 비싸다'는 이야기를 많이 하는데요. 이 수수료를 위에서 언급한 여러 회사들이 나눠 먹는 구조입니다. 아래 보시는 것처럼, 전체 수수료 2% 중에서 신용카드를 발행한 은행이 1.5%를 가져가고, Payment Gateway, Credit Card processor 가 0.35%를 가져갑니다. 그리고 신용카드 네트워크를 가진 VISA 같은 회사는 0.15% 정도를 가져갑니다.

물론 이 요율은 어떤 transaction이나, 신용카드냐, 현금카드냐에 따라 달라집니다.

그럼 비자는 payment network로서 무엇을 제공할까요? 간단히 생각하면, data processing을 해주고, 관련한 서비스를 제공해주며, 해외 거래의 경우에 환율 거래에 따른 수수료를 받는 것입니다. 이런 흐름을 생각해보면, 비자 매출 구조가 크게 아래와 같이 되어 있음을 알 수 있습니다.

2. 비즈니스 라인 비자의 비즈니스 라인을 좀 더 자세히 살펴보면 다음과 같습니다.

1) Core product 이 부분은 기존의 신용카드, 현금카드, prepaid card 등과 관련된 상품으로, 최근의 e-commerce의 발전 등으로 계속 성장이 지속되고 있는 부분입니다.

기본적으로, 비자가 신용카드 거래에 제공하는 서비스는 승인, fraud 방지 툴과 같은 기술입니다. 또한 카드 발행사에게 어떤 카드 혜택을 넣을지, 어떤 고객을 타게팅 하는 카드를 발급할지를 도와주는 서비스를 제공합니다. 데이터 및 기술에 기반한 서비스이지요.

현금카드에 있어서는, 프로세싱, acceptance, 보안 툴, 서포트 서비스 등을 제공합니다. Pre-paid 카드는 선물로 주는 카드뿐만 아니라, 교통 카드 등도 포함하는 것인데, 여기에서도 비슷한 서비스를 제공합니다. 또한 VISA/PLUS라는 글로벌 ATM 네트워크를 은행 및 독립 ATM 사와 운용하여, 고객들이 세계 200여 국에서 현금을 인출할 수 있도록 해 줍니다.

여기서 e-commerce가 가속화되면서 중요해진 것이 안전하고 빠른 digital checkout입니다. 최근 'Click to pay'라고 해서 card information을 매번 넣지 않아도 한 번의 클릭으로 안전하게 payment를 할 수 있는 상품을 런치 했는데요. EMV Secure Remote Commerce Spcification을 바탕으로 한 것으로 올해에는 Visa Checkout의 상당 부분을 이 Click to pay로 업그레이드할 것이라고 합니다.

2) New payment flows 비자의 기존 비즈니스 모델이 소비자가 지불하는 C2B를 도와주는 것이었다면, 이것을 P2P, B2C, G2C (government), B2B로 연장하는 것이 비자의 전략입니다. 여기에 해당하는 상품 중의 하나가 Visa Direct입니다. Visa Direct는 실시간 송금 시스템으로 예를 들어 우버 같은 회사들이 드라이버가 운전을 한 후에 바로 송금을 해 주는 것도 Visa Direct를 이용한 것입니다. 현재 미국의 메이저 P2P 플랫폼 중 7개가 Visa Direct를 사용하고 있고 이 서비스는 전 세계 170 개 국가에서 사용할 수 있다고 합니다.

여기서 이런 해외 국가 간 서비스가 fee 가 좋다 보니 비자는 이 부분을 더 키우려고 노력하고 있는데요. 그래서 2019년에 Earthpoint라는 ACH를 이용해 국가 간 송금을 해주는 회사를 인수했습니다. 인수 전에는 Visa direct 커버리지가 전 세계은행 계좌의 50% 정도였다면, 인수한 이후 전 세계 88개 국가의 은행 계좌의 99%를 아우를 수 있게 되었다고 합니다.

여기에 또 비자가 노력하고 있는 부분은 B2B payment 부분입니다. 연간 글로벌 비즈니스 spending은 약 120 trillion USD이며, 이 중 상업용 카드 솔루션으로 비자가 커버하고 있는 spending은 약 1 trillion USD라고 합니다. 즉 앞으로도 성장할 가능성이 아주 많은데요. 이를 위해, 중소 비즈니스, 여행, 레저, 구매, 교통 등으로 진출하고 있습니다.

2019년에는 Visa B2B connect라는 서비스를 시작했는데, 이는 B2B 간 해외 거래에 대해 거래 은행과의 결제를 직접 연결해 주는 네트워크입니다. 비즈니스 간의 해외 결제는 송금 금액이 큰 것이 많아서 보안, 서비스 등이 더 많이 요구되는데, 비자가 여기에서 선도적 역할을 할 가능성은 아주 큰 것 같습니다.

3) Value added service Payment를 담당하다 보니, 비자가 제공할 수 있는 부가 서비스 및 그것을 현금화할 수 있는 능력은 아주 좋습니다. 먼저 Visa Consulting and Analytics는 비자의 컨설팅 부문으로 수 백 명의 컨설턴트, Data scientist, 경제학자 등으로 이루어져 있습니다. 이를 통해 전 세계 비즈니스에게 최적화된 솔루션을 만들 수 있도록 컨설팅 서비스를 제공하고 있습니다.

또 다른 부분이 보안 관련한 것입니다. 예를 들어 작년에만, AI를 이용한 fraud detection system을 통하여, 25 billion USD에 해당하는 fraud를 막았다고 합니다. 그리고, EMV 3-D Secure라는 차세대 프로토콜을 다른 회사들과 함께 개발하여 데스크톱, 랩톱, 핸드폰에 걸쳐 account에 불법적으로 접근하는 것을 막고 있습니다. 또한 개인의 계좌 정보 등 중요한 정보를 토큰화하여 보안을 강화 중입니다.

이런 부분에서 계속 M&A를 하고 있습니다. 예를 들어, 최근에 Payworks라는 Point of Sale 소프트웨어 회사를 인수하여 클라우드 환경에서 도 프로세스를 잘 할 수 있는 능력을 갖추고 있습니다. 그리고, Verifi라는 회사를 인수하여, 고객과 Merchant 간의 거래에 대한 분쟁이 있을 경우 이를 좀 더 빨리 해결할 수 있도록 도와주고 있습니다.

이를 종합하여 볼 때, 매출 구성(최근 3년)은 다음과 같습니다.

3. 경쟁상황 / 규제 일단 기존의 비즈니스에서는 아래 보시는 것처럼 명실공히 1위가 아닌가 합니다.

그리고 위의 대표적인 카드사 이외에도, 각 국가마다, 지역마다의 payment network, payment processor들이 존재합니다. 이러한 회사들이 존재하는 여러 가지 이유 중 하나가 규제에 의해 보호되는 측면이 있기 때문입니다. 예를들어 만약 한국의 모든 payment network가 비자에 의해 독식된다면, 여러 가지 중요한 정보 및 보안 관련한 이슈가 한 회사에 집중되는 것이므로 어느 정도의 규제가 존재하는 것은 당연한 것으로 여겨집니다. 예를 들어 미국 내에서도, 현금카드 관련해서는 STAR, NYCE, PULSE 같은 네트워크가 존재하고, 유럽에서 Interchange Fee Regulation 때문에, Visa 거래를 처리할 수 있는 payment processor가 존재하여, 그들과 또 경쟁하고 있습니다.

4. 높은 영업이익률 및 주주환원 이렇게 비즈니스를 살펴보면 비자가 얼마나 수익성이 높은 사업을 하고 있는지 알 수 있습니다. 네트워크를 운용하고, 그에 따른 기술을 제공하는 것이니까요. 아래 보시는 것처럼, 결국에는 어느 정도의 인건비, 마케팅 비용을 제외하고는 특별한 비용이 없습니다. 그래서 Net revenue 기준으로 볼 때 65%에 달하는 높은 영업이익률, 50% 달하는 높은 net margin을 올리고 있음을 알 수 있습니다. 2019년에는 12 billion USD 에 달하는 Net income 중 8.6 billion USD를 자사주 매입, 2.3 billion USD를 배당으로 지출했습니다.

5. 실적 발표에 앞서서 알아 둘 것들 비자는 지난 실적 발표에서 2020년 가이던스를 줬습니다. 전체 Net Revenue growth는 low double digit, 즉 11~13% 정도, 비용 증가는 mid to high single digit, 그래서 EPS 성장은 mid teen growth로 전망했습니다. 여기서, 좀 더 이해하면 좋은 것이 Net Revenue vs. Gross revenue 다이나믹스입니다. 차이는 앞에서 보여드린 대로 client incentive입니다. 즉 고객들이 계약을 갱신할 때, 계속 갱신하도록 인센티브를 주는 것인데요. 현재 약 1/3 정도의 고객이 갱신한다고 합니다. 따라서 최근에 Client incentive 부분이 커졌습니다. 이 부분이 나중에 좀 줄어들게 되면, net revenue 증가가 더 빠를 수 있을 것 같습니다. 그리고, 이번에는 미국 retail sales 가 중요한 관심사 중 하나가 아닐까 합니다.

그리고 얼마 전에 비자가 4.9 billion USD를 지불하고 Paid를 인수(acquisition)한 것에 대한 궁금증도 많을 것 같습니다. 이로 인해 2021년 매출 0.8~1% 정도 추가로 성장하고, EPS도 1~1.5% 정도 추가로 성장할 것으로 보았습니다. Paid는 financial data network로 소비자들이 financial account를 더 안전하게 연결할 수 있게 플랫폼을 제공해 주는 회사 입니다. 현재 미국 내에서 11,000개 이상의 은행 및 금융 서비스 회사들과 연계돼 있고, 2억 개 이상의 고객 어카운트를 가지고 있다고 합니다. 어떻게 보면, VISA가 더 강한 엔진을 장착한 것 같습니다.

Disclaimer 이 글은 개인 투자 의견을 제시하는 것이며 추천 자료가 아니므로 투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 또한 이 글을 읽는 독자들은 자신의 판단과 책임 하에서 종목의 선택 및 투자 시기에 대한 최종적인 결정이 이루어져야 하며, 그 어떠한 이유에서도 독자들의 리스크에 대한 책임을 지지 않습니다. 출저: 인사이트 스트리트

이노인스트루먼트는 광섬유융착접속기 전문 제작/판매 업체다. 광섬유융착접속기란 광섬유를 용융+접착하여 접속/연장하는 장비를 말하며, 광케이블의 신규 포설 및 유지/보수에 반드시 필요하다. 하지만 동사의 가장 큰 매출처이자 글로벌 광섬유/광케이블 최대 수요처인 중국이 2018 년부터 미중 무역분쟁의 발발, 5G 통신서 비스 투자 이연 등으로 관련 제품 소비를 줄이면서 외형이 급격히 감소하는 모습을 보였다. 매출 및 손익구조 변동 공시를 통해 발표한 동사의 2019 년 매출액은 전년동기 대비 -11.1% 감소한 443 억원을 기록했으며, 영업손실 -161 억원을 기록하면서 손실폭을 키웠다. 주요 매출처였던 중국 및 북미 지역의 매출 감소가 이어졌지만, 재고충당금 반영 및 유휴자산에 대한 적극적인 상각으로 인해 영업손실 폭이 크게 나타났다.

2020 년, 업황 회복 + 신제품 효과 기대

2020 년은 주요 매출처인 중국 및 북미 지역의 업황 회복을 기대한다. 미국은 최근 업계 3, 4 위 기업인 T-모바일社와 스프린트社의 합병 승인 이후 5G 통신망 및 FTTH 구축 경쟁에 조금씩 불이 붙는 듯한 모습이다. 중국은 최근 코로나 19 영향으로 성장률 둔화 우려가 커지는 만큼 사태 수습 이후 성장 동력을 찾기 위한 고심이 이어질 것으로 예상되며, 5G 관련 투자에 보다 적극적으로 나설 가능성이 높다는 판단이다. 이에 발맞춰 동사는 5G 스펙트럼 분석기(기지국/중계기 설치 이 후 인수 검사 시 주파수대역 확인에 활용하는 장비) 신제품을 출시했다. 특히 광섬유융착접속기 판매를 통해 확보한 다수의 글로벌 거래처 판매망을 활용 가능하다는 점에서 신제품도 충분히 연착륙 할 수 있을 것으로 판단한다.

하나금융11호스팩과 카이노스메드의 합병이 상장예비심사를 통과하여 2월 14일부터 거래가 재개되었습니다. 하나금융11호스팩의 발행된 주식수는 5,401,000주이며 합병시 발행되는 신주는 97,373,559주입니다. 2월 21일 종가 2,960원 기준 시가 총액은 약 3042억 정도 됩니다. 카이노스메드는 신약을 개발하고 있는 회사로 기술 이전과 같은 이벤트가 있을 때를 제외하고 매출이 없습니다. 따라서 PER, PBR을 확인하는 것은 의미가 없는 상태이며 해당 합병건에 대해서 가치 평가를 하는 것도 쉽지 않습니다.

외부평가기관의평가의견서에 따르면 카이노스메드는 9개의 질병에 대한 연구를 진행하고 있으며, 그 중에서 현재 사업화를 위해 임상 2상 준비 및 임상 3상 진행하고 있는 AIDS, 파킨슨병, 다계통위축증이 주요 파이프라인이라고 할 수 있습니다.

1) 에이즈 치료제(KM-023)

KM023은 2013년 국내 임상 1상을 마무리하고 2014년에 중국 회사인 장쑤 아이디로 기술이전한 상태하였습니다. 2017년 7월 중국 FDA 에 임상을 신청하였고, 12월에 Fast-track으로 선정되었으며, 2018년 10월에 임상 3상을 시작하였습니다. 2020년 상반기 중에 임상을 종료하고 신약신청을 낼 것이라고 하네요. 만약, 신약 허가가 나면 라이센스 매출이 발생할 것으로 생각되며 글로벌 판권 판매에도 도움이 되지 않을까 싶습니다. 판단은 각자 알아서...

FAF1(FAS-associated factor 1)은 세포사멸에 관여하는 Pro-apoptotic 단백질로 파킨슨 병 환자에서 과발현 되어 도파민 생성 신경세포의 사멸을 촉진, 병을 진행시키는중요한 단백 질입니다. KM819는 FAF1을 타겟으로한 First-in-class 약물이며, FAF1기능을 저해하고 세포사멸을 제어하여 질병의 진전을 억제하는 의학적 미충족 수요(medical unmet needs)의 충족 가능성이 매우 높은 질병조절치료제입니다. KM819는 차별화된 작용기전의 신약후보 물질로 임상 1상을 진행하였으며, 건강한 피험자대상으로 안전성을 확보했으며, 전혀 부작용 을 나타내지 않는 것으로 판단하고 있습니다. KM819의 효능결과, 파킨슨병 동물모델에서 도파민 신경세포보호 효과와 주요 증세인 운동 기능 개선을 보였습니다. 또한 KM819는 알파시뉴클레인의 분해를 촉진하여 축적을 억제하 고 있습니다. KM819는 저분자화합물이며, 구강복용에 충분한 경구 생체 이용률로, 거동에 제약을 받는 환자에게 편의성이 높은 것으로 판단하고 있습니다.

현재까지는 독성이 없고, 동물 실험에서 효과와 개선이 보였다 정도입니다. 2상은 새로운 모멘텀이 될 것이라고 하는데, 결론적으로 효능이 입증되어야 할 것입니다. 긴 호흡이 필요해 보입니다.

지금까지 살펴본 바 에이즈 치료제는 비교적 단시간 내에 주가에 모멘텀이 될 수도 있겠습니다. 파킨슨 치료제는 상당히 길게 봐야 할 것 같네요.

바이오 및 신약 분야는 원래 낮은 확률에 배팅하여 성공할 경우 큰 수익을 낼 수 있는 곳이기에, 큰 수익과 낮은 확률 모두 고려하는 것이 좋을 듯 합니다.

결론

- 신약 분야는 낮은 확률, 고수익...

- 파이프라인 외 PER, PBR을 보는 것은 무의미

- 에이즈 치료제는 비교적 단기간에 주가에 모멘텀이 될 가능성이 있음

- 파킨슨 치료제는 긴 호흡으로....이제 2상 시작임.

* 합병 분석은 수익을 보장해 주지 않습니다. 절대 참고만 하시고 투자에 대한 결정은 스스로 내리시기 바랍니다.

코윈테크에 대해 투자의견 ‘BUY’, 목표주가 43,000원을 유지한다. 4분기 연결 매출액과 영업이익은 각각 전년 동기대비 2.0%, 70.6% 성장한 262억원과 58억원(OPM 22.2%)을 달성할 것으로 전망한다. 주요 고객사가 배터리 생산수율 문제로 코윈테크의 수주물량이 2020년으로 이연 됐음에도 불구하고 양호한 실적을 달성할 것으로 예상한다. 영업이익률은 고객사와 신규 무인이송장비 테스트를 진행하며 일시적으로 하락한 것으로 판단한다. 2019년 연결 매출액과 영업 이익은 각각 913억원(YoY, +18.9%)과 236억원(YoY, +124.8%)이 예상된다.

2020년 사상 최대 매출이 예상된다

2020년에는 ①국내 배터리 업체 향 매출 성장, ②디스플레이 업계 투자 재개에 따른 발주 증가, 그리고 ③유럽시장 진출에 따른 전사 외형 성장을 전망한다. ①2019년 국내 배터리 업체 향 매출은 약 800억원 수준이 었는데, 2020년에는 국내 고객사들의 수율 개선 및 소형전 지 라인 확대에 따라 1,000억원 이상의 매출을 기록할 것으로 예상된다. ②디스플레이 부문 매출은 2019년 국내 업체 들의 투자 지연으로 31억원에 그쳤으나, 2020년에는 투자재개에 따라 155억원으로 점프업이 예상된다. 마지막으로 ③ 2020년에는 유럽을 중심으로 배터리 산업이 성장할 것으로 예상되는 만큼, 상반기 내에 유럽 배터리 업체로부터 수주를 받을 수 있을 것으로 전망한다. 고객사는 2021년 16GWh, 최종 2023년까지 32GWh 규모의 생산능력을 갖출 계획임을 감안하면 코윈테크는 최대 300억원까지 수주 가능할 것으로 예상된다.

1. 국내 배터리 업체 향 매출, 2020년 1,000억원 돌파 전망

국내 주요 배터리 생산 업체들은 2020년 생산능력을 대폭 확대할 계획이다. 2020년 국내 3대 배터리 업체는 각각 110GWh, 32GWh, 21GWh까지 생산능력을 확보할 전망이 다. 특히, 중대형뿐만 아니라 소형 전지까지도 증설이 예정되어 있어, 코윈테크의 2차전지 부문 매출은 사상 첫 1,000억원을 돌파할 것으로 예상된다.

2. 디스플레이 부문 투자 재개는 매출 확대의 기회

2019년 디스플레이 업계는 투자가 거의 진행되지 않았다. 그러나 2020년에는 폴더블폰 출시, 대형 디스플레이 경쟁 심화 등으로 인해 Flexible OLED, QD-OLED, QNED 등에 대한 대규모 투자가 예정되어 있어 코윈테크의 디스플레이 부문 매출이 전년 대비 크게 증가할 것으로 예상된다. 2019년 31억원에 그쳤던 매출은 2020년 155억원까지 점프업할 것으로 전망한다.

3. 2020년 전기차 산업은 유럽을 중심으로 성장 지속

EU는 2021년까지 이산화탄소 배출량을 기존 130g/km에서 95g/km으로 26.9% 낮추며 전기차 판매 증가를 견인했다. 2020년 1월 유럽 주요국의 전기차 판매가 2배 이상 급증했다. 1월 전기차 판매는 전년 대비 독일 138.4%, 프랑스 160.1%, 영국 145.5%, 이탈리아 490.5%, 스웨덴 93.4% 증가했다. 2020년에는 유럽을 중심으로 전기차 산업이 성장 흐름을 이어나갈 것으로 예상된다. 유럽 시장의 성장과 함께 유럽 배터리 업체도 대규모 증설을 예고했다. 폭스바겐 향 납품이 예정되어 있는 한 업체는 2021년 16GWh, 최종 2023년까지 32GWh 규모의 생산 능력을 갖출 계획으로, 계획대로 진행 시 코윈테크는 최대 300억원까지 수주 가능할 것으로 예상된다.

실적 추정

2020년 매출액 1,354억원, 영업이익 358억원 전망

코윈테크의 2020년 매출액은 1,354억원(YoY, +48.3%), 영업이익은 358억원(YoY, +51.7%)으로 전망한다. 2차전지 부문 매출 1,128억원과 디스플레이 부문 155억원을 반영했다. 2차전지 소재주의 20F PER은 평균 30배 수준으로 밸류에이 션 부담이 존재한다. PER 20배 이하의 장비주 매수를 적극 고려해야할 시기로 판단한다. 코윈테크의 20F PER은 8.75 배로 매수 추천한다.

2월 미국 Markit 제조업 PMI가 50.8p로 전월(51.9p)과 예상치(51.5p)를 모두 하회했다. S&P500지수의 수익률과도 연관성이 높기도 하지만, 19/9월 동 지표가 반등하면서 19/10월 S&P500지수가 3,000p를 넘어서는 레벨업(Level up)된 상승장으로 진입했기 때문에 조정 우려가 만만치 않은 상황이다(참고로 당시 미국 ISM제조업지수는 하락. 19/9월 48.2p에서 12월 47.8p까지 하락). S&P500지수의 PER은 연준(Fed) 자산규모에 비례한다는 특징을 감안할 필요가 있다. 1월 FOMC의사록을 보면, 인플레이션 range에 대한 논의가 있었다. 물가목표(현재 2%)를 물가밴드(예: 현 물가목표 2%는 하단~ 상단 2.5%)로 변화를 주자는취지고, 통화완화정책을 장기적으로 끌고 가자는 의미다.

19/4분기 이후 지속되고 있는 연준 주도의 유동성 확장 정책은 지속될 수 있고, 당시 형성된 S&P500지수의 PER 저점인 18배는 지지선이다. 현재 PER이 19.2배라는 점을 감안 시 S&P500지수 최대 조정 폭은 5% 내외로 추정할 수 있다. 코스피도 비슷한 시각을 대입하면 19/4분기 이후 연준 자산확장과 인민은행 지준율 인하가 동시에 진행됐고, 당시 코스피 PBR 저점은 0.79배였다. 현재 PBR이 0.84배라는 점을 감안 시 코스피 조정 최대 조정 폭은 6%(저점 2,050p)다. 코스피의 중요한 반등 트리거 중 하나는 현재 진행되고 있는 달러대비 신흥국 통화의 강세 전환 여부다. 2월 이후 ADXY지수(JP Asia dollar index)의 하락세가 이어지고 있어 신흥국 주식형 자산에 대한 투자매력은 낮아지고 있다. 중국의 재정지출이 확대될 것이라는 시그널(=중국 국채금리 상승 전환, 현재 2.4%)을 통해 ADXY지수의 반전 여부를 체크할 필요가 있다. 그러나 이보다 더 중요한 건 애플, MS, 아마존, 구글, 페이스북(미국 증시 시가총액 Top5)처럼 지금의 경제와 이익 성장을 이끌고 있는 글로벌 증시 주도주들의 추정치 변화다. MS, 아마존, 페이스북의 경우 2020년 매출 추정치에는 큰 변화가 없는 상황이지만, 중국 노출도가 상대적으로 높은 애플의 경우 2월 초 대비 상반기매출 추정치가 하향 조정됐다. 그러나 하반기 매출 추정치는 오히려 상향 조정됐다. 금번 코로나19로 인한 중국의 이연 소비(pent up demand)에 대한 기대가 아직은 유효한 상황이다.

다만 그들(미국 시가총액 Top5)이 만든 세상에 우리가 수혜를 본 건 매출이나 시가총액보다는 투자의 성장이었다. 2011년 대비 19년을 비교해보면, 미국 Top5 기업의 합산 매출액은 3배, 시가총액은 4배, 투자는 무려 6배나 증가했다. 2020년 미국 Top5 기업의 매출과 CAPEX 증가율 전망치는 각각 11%와 33%로 투자가 매출증가율을 상회할 것으로 예상된다. 미국 Top5 기업의 CAPEX와 매출 증가율 스프레드가 확산되는 국면에서 국내 반도체를 중심으로 한 IT H/W의 주가수익률도 높았다. 최근 IT H/W의 누적 주가수익률은 2017년 고점 수준까지 높아졌다. 조정가능성을 고려함과 동시에 조정 시 매수 전략을 견지해야 한다.

금리인하 기대 일축한 Fed, 부담 덜은 한은

지난 1월 FOMC 의사록 및 주요 연준 인사들의 발언 지난 1월 FOMC 의사록은 향후 금리동결 기조를 이어갈 것이라는 미 연준의 스탠스를 재확인해주었다. 전반적으로 경제 상황에 대한 낙관론을 유지하면서 올 상반기 내에 PCE 인플레이션이 목표치인 2%에 도달 가능할 것이라는 입장이다. 특히, 중국과의 1차 무역합의 이후 조성된 우호적인 무역환경이 세계 경제 안정화를 이끌어낼 것이라는 기대가 중심에 있다. 다만, 동시에 코로나19 사태를 8차례나 언급한 것에서알 수 있듯이 관련 불확실성을 예의주시하고 있음을 시사했다. 미 연준의 핵심 인사이자 비둘기파로 분류되는 제임스 불라드 세인트루이스 연은 총재 및 리처드 클라리다 미 연준 부의장 역시 언론과의 인터뷰에서 코로나19 사태를 면밀히 주시하고 있다면서도 미 경제의 강한 펀더멘탈을 근거로 추가 금리인하 가능성을 일축했다.

미 연준이 코로나19에 따른 금리인하 기대를 차단하는 이유 미 연준이 시장에 형성되고 있는 추가 금리인하 기대를 일축하는 이유가 무엇일까? 필자는 다음과 같은 두 가지 이유에 주목한다. 첫째, 인플레이션 회복 가능성을 들수 있다. 최근 지난 1월 생산자물가(전월비 0.5%, 전년비 2.1%)가 8개월 만에 처음으로 2%대를 회복, 동월 2.5%를 기록한 소비자물가와 함께 물가 상승 압력이 살아날 조짐을 나타냈다. 이번 1월 의사록에서도 언급됐지만 미국 소비자들은 저금리 및자산가격 상승에 따른 부의 효과가 강화되고 있는 가운데 2019년 초 인플레이션이 예외적으로 낮았던 것을 감안하면 수 개월 내엔 인플레이션 목표인 2%에 도달할 가능성이 높아진 것이다.

둘째, 미국내로 유입되고 있는 막대한 자금 및 이에 따른 주식 및 채권시장의 동반가격상승에 따른 부담도 적지 않게 작용했다는 판단이다. 미 연준은 코로나19 사태를 우려하여 지난 1월 중료하기로 했던 레포거래를 오는 4월까지 연장하기로 했지만 실제로 레포 운용 규모가 지난 1월초를 기점으로 빠르게 축소되고 있다. 또한 이번 의사록에서도 다수의 위원들은 기간물 레포(term repo) 정책이 중단되는 4월 이전에도 레포시장 개입을 점진적으로 줄여나가야 한다는 의견을 공유하고 있었다.

미 연준의 금리인하 기대 일축으로 시간을 벌게 된 한은 미 연준이 금리인하 가능성을 일축하면서 당분간 코로나19 사태를 면밀히 관찰하되 금리동결 기조를 이어갈 가능성이 높아졌다. 연방기금금리 선물시장에서의 상반기 금리인하 가능성은 60%에 달하나 통상 정책적 대응으로 이어지곤했던 70~80%에는 아직 못 미치는 수준이다. 이에 한국은행은 오는 2월 금통위에서의 부담을 덜고 코로나19에 따른 경제적 여파를 좀 더 면밀히 살펴볼 여지가 생겼다는 판단이다. 다만, 정도의 차이가 있을 뿐 코로나19 사태가 우리 경제에 미치는 악영향이 불가피해진만큼 오는 4월 금리인하 가능성이 여전히 높다는 판단이다.

- 첨단소재: -200억(QoQ 적지, YoY 적지) 판매 부진, 일회성 70억 (퇴직금 등)

- 리테일: 80억(QoQ 흑전, YoY -30%), 일회성 70억

- 영업외: 전체 5320억. 기초소재 3,000억(폴리실리콘 자산 상각), 태양광 670억(다이렉트 웨이퍼 손상 차손 등), 가공소재 750억(해외 자회사 자산 재평가 등)

1Q20 영업이익 QoQ 230% 증익 전망

- 영업이익: 990억원(QoQ +230%, YoY +1%)

- 케미칼: 320억(QoQ 적전, YoY 적지) 화학 마진 유지. 일회성 비용 제거 효과

- 태양광: 650억(QoQ 7%, YoY 15%), 웨이퍼 하락에 따른 원가 개선효과 지속. 다운스트 림 매각 이익 제거 효과

- 첨단소재: -50억(QoQ 적지, YoY 적지), 중국 신차 판매 부진 지속, 일회성 비용 제거

- 리테일: 90억(QoQ 흑전, YoY -30.4%), 3월부터 광교점 오픈, 일회성 비용 제거

아름답게 그려지는 큰 그림

한화솔루션은 실적 컨퍼런스콜을 통해 구체적인 장기 성장 전략을 제시했다. 폴리실리콘웨이퍼-셀/모듈-설치-발전으로 이어지는 태양광 밸류체인에서 원재료인 폴리실리콘/웨이 퍼 생산은 정리하고 수익성이 높을 것으로 기대되는 설치-발전으로 밸류체인을 확장해나 가겠다는 것이다. 또한 관련 다운스트림으로의 확장의 매출 6,000억, 영업이익률 MidSingle이라는 구체적인 가이던스도 제시하였다. 태양광 체인에서 새로운 가치 창출 가능성 을 높게 평가하며 단기 실적 부진에도 투자의견 Buy, 목표주가 25,000원을 유지한다.

2차전지 섹터 주가 급등세에 대해 시장은 다소 당황하는 분 위기다. 글로벌 전기차 판매량의 60% 차지하는 중국 전기차 판매가 2019년 7월, 처음으로 전년 동월 대비 감소하기 시 작한 이후 하반기 내내 감소세가 지속된(중국 11월 전기차 판매량 YoY -45%) 상황에서 눈 앞에 드러난 데이터는 긍정 적인 투자포인트를 제공하지 못하고 있기 때문이다. 하지만 유럽의 2019년 3분기 전기차 판매는 전년 동기 대비 +44% 증가한 상황에서 유럽 주요 OEM 업체들은 2020년 본격적 인 전기차 출시를 앞두고 배터리 구매를 크게 늘리고 있는 것으로 파악된다. 실제로 2019년 12월 한국의 독일향 리튬 이온전지 수출은 전년 동기 대비 25% 증가하며 지난 2019 년 연중 최대치를 기록했다. 이 과정에서 삼성SDI의 4분기 전기차 배터리 출하량은 전년 동기 대비 약 150% 증가한 것 으로 추정되며 이에 따라 삼성SDI의 4분기 전기차 배터리 부문 매출은 약 8,500억원으로 분기 최대치가 전망된다. 이 처럼 드러난 데이터(전기차 판매량)와 물밑의 데이터(배터리 출하량)간의 괴리가 주가 측면에서는 기회를 만들어내고 있 다고 판단되며 CATL 등 주요 중국 2차전지 업체들의 Valuation Re-rating 과정에서 한국 업체들 역시 과거 소형 전지가 주력 제품일때의 Valuation을 멀티플 상단으로 적용 하는 것은 지나친 디스카운트라고 판단한다.

소재 업체 실적 점검 : 4분기는 평이

당장 소재 업체들의 4분기 실적은 평이하다. 일진머티리얼 즈 4분기 실적은 영업이익 157억원(YoY +65%)로 전년 동기 성장하지만 국내 ESS 관련 프로젝트 중단 영향으로 생각 보 다 실적 상승폭은 더디다. 포스코케미칼 역시 영업이익 252 억원(YoY -13%)로 부진하다. 다만 4분기 실적 부진에 대한 것은 이미 12월 조정 당시 반영됐다고 판단한다.

Top picks : 삼성SDI, 일진머티리얼즈, 포스코케미칼

삼성SDI, 일진머티리얼즈를 2차전지 내 Top pick으로 유지 한다. 삼성SDI의 경우 2019년 말 기준 PER이 36배까지 상 승하며 이미 이익에 대한 Valuation 상단을 뚫은 상황이며, 2020년 실적 추정치 기준 PER은 여전히 17배 수준에 불과 하다. 지속적인 매수를 추천한다.

4분기 론자 CMO 생산 시작 셀트리온의 4분기 연결기준 매출액은 3,827억원(YoY, 57.7%), 영업이익은 1,142억원(YoY, 159.5%, OPM, 29.8%)를 기록, 컨센서스를 하회하는 실적을 시현하였다. 셀트리온의 별도기준 영업이익은 1,072억원(YoY, 170.8%, OPM, 31.0%)을 시현하였다. 2019년 1,2,3분기 별도기준으로 영업이익률이 각각 39.6%, 39.9%, 39.6%로 일정하게 나온 것에 비해 4분기 영업이익률은 약 9%p 가까이 하락했다. 이것은 4분기부터 싱가폴에 위치한 론자 공장에서 램시마를 위탁 생산하면서 아직은 소량 생산되고 밸리데이션 등의 작업으로 인해 원가율이 높아졌기 때문으로 분석된다. 향후 론자의 위탁생산으로 인해 원가율은 증가할 수 있지만 이번 분기와 같이 큰 폭의 증가는 더 이상 발생하지 않을 것으로 보인다.

2020년 진정한 고성장의 원년 2020년 셀트리온의 연결기준 매출액은 전년대비 50% 증가한 약 1.7조원, 영업이익은 전년대비 81% 증가한 약 6,850억원(OPM, 40.4%)을 달성할 수 있을 것으로 추정된다. 증설된 1공장에서 4분기 이미 상업용 생산이 이루어지면서 셀트리온의 자체 생산캐파는 19만리터(기존 1공장 5만리터 + 1공장 증설분 5만리터 + 2공장 9만리터)가 되었으며 여기에 론자 CMO 생산캐파 8만리터까지 더해져서 총 27만리터를 확보, 전년대비 생산 캐파는 두배 가까이 증가하였다. 이로 인해 셀트리온의 매출액은 2020년 분기별 두 자릿수의 성장률을 나타낼 수 있을 것으로 전망된다. 2019년 4분기에는 론자의 생산규모가 적어서 이익률이 훼손되었으나, 2020년 하반기로 갈 수록 론자 위탁생산 물량이 증가하면서 이익률도 점차 개선될 수 있을 것으로 기대된다.

셀트리온 주가 합리적 접근이 가능해진 밸류에이션 2018년 셀트리온의 매출액 성장률이 둔화된 가장 큰 이유는 셀트리온헬스케어가 축적된 악성 재고 및 변동대가로 인해 탑라인은 역성장하고 이익은 적자를 시현했기 때문이다. 결국 셀트리온 그룹의 실제 매출액이라 할 수 있는 셀트리온헬스케어의 매출액이 고성장세를 회복한다면 셀트리온도 이에발맞추어 공급에 차질이 없도록 생산량을 증가시킬 수밖에 없다. 그리고 공장 비즈니스의 특성 상 매출액이 증가하면 영업이익은 레버리지 효과로 인해 이익률 개선은 자명하다. 셀트리온헬스케어는 2020년 신제품 3개 출시효과(미국시장에서의 트룩시마와 허쥬마, 그리고 유럽시장에서의 램시마SC)로 인해 전년대비 큰 폭의 성장세를 보일 수 있을 것이라는 기대감이 점차 각종 지표를 통해 현실화되고 있다. 현재 셀트리온의 주가는 12MF PER 40~50배로 과거와는 달리 매우 합리적인 구간 안에서 움직인다. 셀트리온은 이제 예측 가능한 합리적인 회사로 변모하고 있는 중이다.

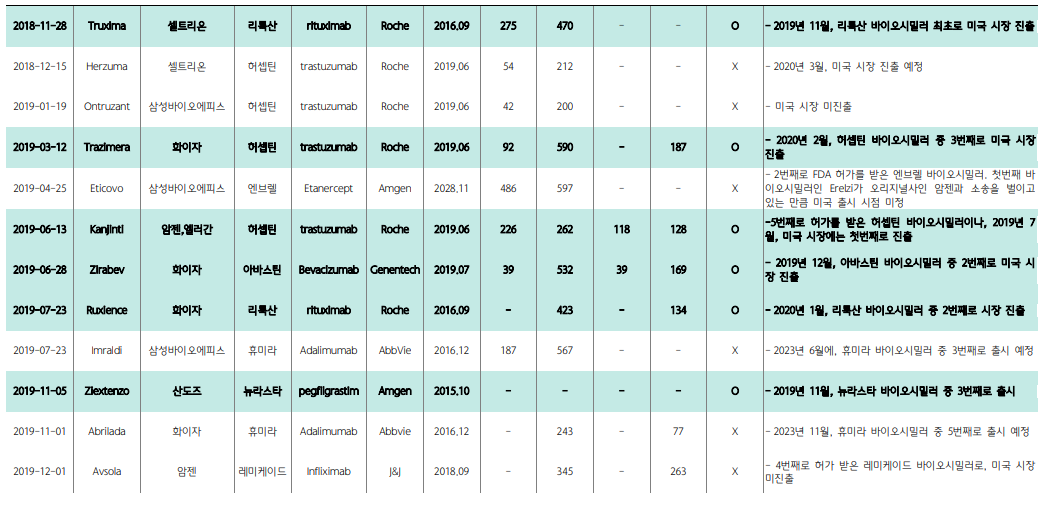

2015년 산도즈의 뉴포젠 바이오시밀러인 작시오(Zarxio)를 시 작으로, 미 FDA는 지금까지 26개의 바이오시밀러 시판을 허가했다. 휴미라와 엔브렐, 레미케이드와 같은 주요 의약품 매 출의 50% 이상이 미국 단일 시장에서 비롯되는 만큼, 미국 바이오시밀러 시장에 대한 기대는 컸으나 지금까지의 성적은 다소 초라한 수준이다. 하지만 매년 허가를 받는 바이오시밀러의 수가 증가하고 있으며, 특허 문제를 해결한 후 시장에 진출하는 속도도 빨라지고 있어서 2020년부터 미국의 바이오시밀러 시장은 본격적으로 시작될 수 있을 것으로 기대해 본다. 시판 허가를 획득한 품목은 2015년을 시작으로 매년 1개, 3개, 5개, 7개로 꾸준히 증가하고 있으며, 2019년에는 10개 품목이 시판허가를 획득했다. 시판허가를 획득한 26개의 품목 중 현재 실제로 미국 시장에 시판된 품목은 15개 품목으로, 2019년도에만 절반에 가까운 총 7개 품목이 시판되었다. 이 7개 품목에는 아바스틴 바이오시밀러인 엠바시(Mvasi), 허셉틴 바이오시 밀러 칸진티(Kanjinti), 리툭산 바이오시밀러 트룩시마 (Truxima)가 포함되어 있는데, 이들 항암제 바이오시밀러는 출시 후 단기간 내에 높은 시장 점유율을 보이고 있어 주목할 만하다.

항암제 바이오시밀러 높은 시장 점유율 확보

2019년도에 로슈의 항체 항암제 트리오인 리툭산, 허셉틴, 아바스틴의 미국 특허가 차례로 만료됨에 따라 항암제 바이오시 밀러의 시장 진출이 이어졌다. 7월에 아바스틴 바이오시밀러 엠바시와 허셉틴 바이오시밀러 칸진티가, 11월에는 리툭산 바이오시밀러 트룩시마가 미국 시장에서 시판되기 시작했다. Symphony 처방 데이터에 따르면, 엠바시는 출시 6개월 만인 작년 12월 약 4천만 달러 가량 처방되며, 전체 아바스틴 시장에서 16%의 점유율을 기록했다. 허셉틴 바이오시밀러인 칸진티 역시 출시 6개월 만에 전체 시장의 12%를 점유하고 있다. 이는 16년 11월 출시한 레미케이드 바이오시밀러 인플렉트라가 미국 시장 점유율이 8%에 불과한 것을 고려했을 때 매우 빠른 속도의 상승세이다.

연내 추가 허가 예상 바이오시밀러

항암제 바이오시밀러가 새로운 가능성을 보여주면서 연내 신규 바이오시밀러 허가 및 출시가 이어질 것으로 보인다. 현재 셀트리온의 허셉틴 바이오시밀러 허쥬마와 삼성바이오에피스의 온트루잔트는 시판 허가를 획득했음에도 아직 미국 시장에서 시판되지는 않고 있다. 허쥬마는 올해 3월, 온트루잔트 역시 연내 시판될 수 있을 것으로 예상된다. 추가로 연내에 FDA의 허가 심사가 있을 품목으로는 삼성바이오에피스의 아바스틴 바 이오시밀러 SB8, 암젠의 리툭산 바이오시밀러 ABP798이 있으며 각각의 PDUFA date은 7월 19일, 8월 19일이다.

삼진제약은 2018년 세무조사로 인하여 193억원의 추징금과 2019년 소득귀속 불분명의 사유로 인한 대표이사 인정상여 소득처분에 따른 추납분 220억원을 납부하였다. 이로 인하여 영업환경은 제한되었고 결 국 실적부진으로 이어져 주가는 큰 폭으로 하락하였다. 하지만 올해는 이번 이슈를 마무리하고 다시 정상적인 영업으로 실적 회복을 계획하고 있다.

2019 Review & 2020 Preview

삼진제약의 2019년도 실적은 매출액 2,419억원(-7.0% YoY), 영업이 익 471억원(-20.8% YoY), 당기순이익 139억원(-45.4% YoY)를 기록 하였다. 실적부진은 제한적인 영업환경으로 인한 ETC 매출감소에 기 인하였으며, 순이익은 추징금 납부가 반영되었다. 사업부문별 매출액은 ETC 1,900억원(-11.0% YoY), OTC 363억원(+7.0% YoY), 수출 51억 원, 기타 106억원을 기록하였다. 2020년 실적은 매출액 2,553억원 (+5.5% YoY), 영업이익 569억원(+20.7% YoY), 당기순이익 431억원 (+209.2% YoY)를 전망한다. 실적 성장은 ETC 주요제품인 플래리스 (항혈전제), 삼진타우로린(항생제), 뉴스타틴(고지혈증치료제), 뉴토인 (치매치료제)의 처방 증가가 견인할 것으로 예상한다. 사업부문별 매출 액은 ETC 2,031억원(+6.9% YoY), OTC 350억원(-3.6% YoY), 수출 56억원, 기타 116억원으로 추정하였다.

투자의견 Buy, 목표주가 40,000원으로 커버리지 개시

삼진제약에 대하여 투자의견 Buy, 목표주가 40,000원으로 커버리지를 개시한다. 목표주가는 2020년도 EPS에 중견제약사 평균 PER 하단인 13배를 적용하여 산정하였으며 전일 종가기준 상승여력은 +60%이다. 현재 PER은 8배 수준으로 경쟁업체 대비 저평가 되어 밸류에이션 매력도가 높다고 판단한다.