1) 보톡스 수출 시작, 2) 필러는 내년부터 중국 판매 예상

한국비엔씨는 최근 식약처로부터 보톡스 수출허가를 받았다.2분기부터 중국, 동남아 등에 수출이 시작된다. 국내는 임상 1,2 상 진행 중이고 연내에 3상진입이 예상된다. 필러는 국내에서 가장 오래된 사업자 중 하나이고 현재는 해외수출이 대부분이다. 중국에서 2019년 5월부터 임상에 돌입했고, 내년 초에는 허가가 예상된다. 독점 판권을 가진 산동부창제약이 매출 약 2조원의 대형제약사여서 내년부터 필러 수출의 큰 폭 성장이 예상된다.

3) 기능성 화장품 국내외 출시 4) 신공장 완공과 신규 아이템 장착

지난 해 10월 피부과 전문용 기능성 화장품을 출시했고, 판매채널을 확장하고 있다. 중국 판매허가도 상반기 중으로 예상된다. 닥터드마에라는 이름으로 판매되고 있는 대표 제품은 피부과에서 대표적인 스킨부스터로 입지가 넓어지고 있다. 자체 브랜드인 I.st로 해외수출도 시작된다. 기존 공장 대비 약 5배 규모가 큰 신공장도 올 하반기에 완공된 다. GMP 기간을 감안하면 내년 2분기부터 매출이 발생할 것으로 예상된다. 신공장에서는 간기능개선 치료제의 원재료, 치매치료용 펩타이드 등 신규아이템들이 준비되고 있다. 이 중 간기능개선 치료제는 국내업체들의 관련 매출액이 약 1,500억원 수준으로 커서 성장기대감이 높다.

코로나 리스크 불구 신사업으로 고성장 시작, 관련업체들 중 가장 저평가

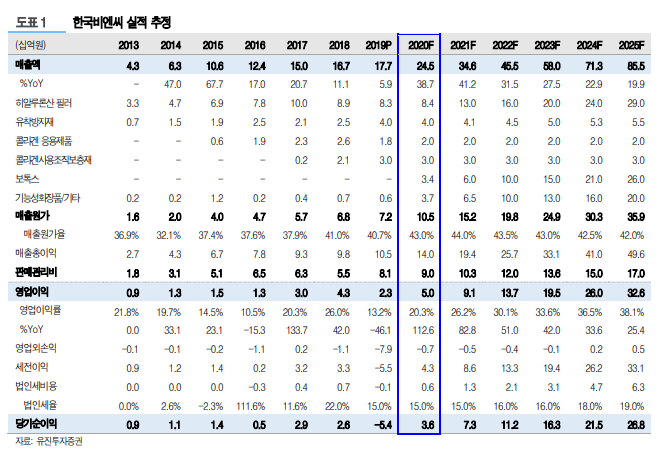

2020 년 동사의 매출액과 영업이익은 각각 245억원, 50억원으로 전년대비 39%, 113% 급증할 것으로 예상된다. 보톡스 수출과 기능성 화장품의 국내외시장 매출시작이 올 해 실적 개선을 견인할 것으로 판단된다. 내년부터는 중국향 필러 수출시작, 보톡스와 기능성 화장품 수출 확대와 간기능 개선 약 원재료 등의 신규 아이템 매출 증가로 외형 증가가 더욱 확대될 것이다. 2019~2025년 동사의 매출과 영업이익은 연평균 각 각 30%, 55% 성장할 것으로 예상된다. 동사는 경쟁업체 대비 가장 저평가된 상태이다. 지난 12월 스팩상장 후 쏟아져 나온 오버행 물량 때문이다. 물량 소화가 막바지 국면이 고, 실적성장이 올 해부터 본격화되기 때문에 매수적기라 판단된다.

출처: 유진투자증권

'한국 주식' 카테고리의 다른 글

| 파멥신 - 키트루다+올린바시맵 결과 발표. (0) | 2020.03.12 |

|---|---|

| 지트리비앤티 - 임상 3상 기대감에 주가 안 오른 종목 없다. (0) | 2020.03.12 |

| 휴켐스 - 코로나 이슈에도 1분기 어닝 서프라이즈 전망 (0) | 2020.03.12 |

| 아톤 - 2020 년 고객사 확대와 수익성 개선 기대 (0) | 2020.03.12 |

| 웹케시 - 가입하는 순간 백년 고객이 되는 강력한 경쟁력 보유한 회사 (0) | 2020.03.12 |