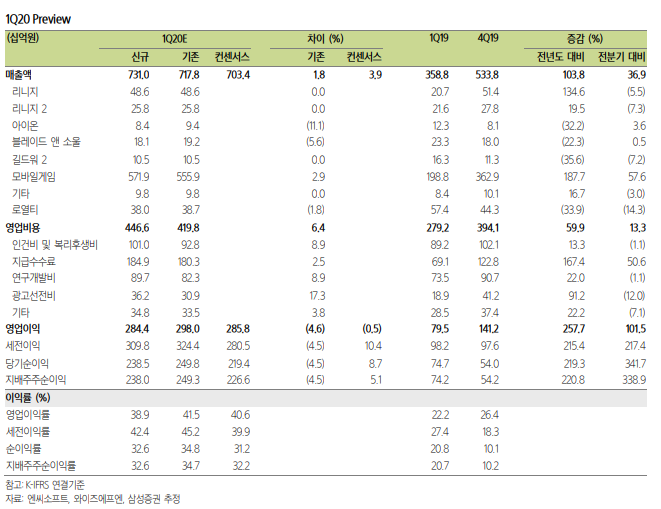

견조한 리니지 매출로 1분기 이익 급성장: 1분기 매출액은 리니지2M 매출이 온기 반영됨에 따라 QoQ 36.9% 증가한 7,310억원으로 컨센서스를 3.9% 상회할 전망. 리니지2M과 리니지M의 1분기 평균 일매출은 각각 40억원과 23억원으로 예상됨. 리니지2M은 리니지M 초기 때와 비교 시 매출 안정화가 더디게 나타나고 있음. 한편, 1분기에도 4분기와 유사한

500억원의 인센티브가 지급될 예정이나, 마케팅비용은 QoQ 12% 감소, 1분기 영업이익은 QoQ 101.5% 증가한 2,844억원을 기록, 컨센서스에 부합할 전망.

코로나19 무풍지대: 코로나19 사태에도 엔씨소프트의 PC 및 모바일 게임 매출은 안정적으로 유지되고 있음. 충성도가 높은 소수 유저를 중심으로 매출이 발생하는 게임 장르 특성상 코로나19 확대에 따른 게임 매출 증가 효과가 관찰되지는 않으나, 외부 환경 및 경기 요인과 무관하게 안정적인 실적을 예상할 수 있다는 점은 매력적인 부분.

신작 및 해외 진출 일정 변동 없음: 리니지2M의 해외 진출과 차기작(블소2 혹은 아이온2)의 출시 목표는 여전히 4분기로 유지. 리니지M과 2M으로 확인된 엔씨소프트 신작의 높은 흥행률과 리니지2 IP의 높은 해외 시장 인기를 감안하면 차기작과 글로벌 진출에 대한 기대는 과거보다 빠르게 주가에 반영될 가능성이 높음.

밸류에이션 디스카운트 해소 구간: 글로벌 피어 밸류에이션 대비 디스카운트 요인 해소를 반영하여 엔씨소프트의 목표주가를 기존 80만원에서 84만원(20년 예상 EPS에 글로벌 대형 게임 기업 평균 P/E 18.5배 적용)으로 5.0% 상향함. 리니지2M의 흥행에 따른 원게임 리스크 해소와, 2 종의 차기작 출시 및 해외 진출을 통한 향후 성장 가능성을 감안하면 글로벌경쟁사 대비 밸류에이션 디스카운트는 불필요하다고 판단됨. 최근 글로벌 주식 시장 급락에 따른 주가 조정을 매수 기회로 삼을 것을 추천함.

출처: 삼성증권

'한국 주식' 카테고리의 다른 글

| 코스맥스 - 코로나19, 오히려 전화위복 기회 (0) | 2020.04.01 |

|---|---|

| LG생활건강 - 2분기 이후 대 중국 전략 주목 필요 (0) | 2020.04.01 |

| 케이아이엔엑스 - 데이터 시대의 숨은 강자 (0) | 2020.03.31 |

| 한올바이오파마 - HL161, 첫 유효성 입증 성공 (0) | 2020.03.31 |

| LG 화학 - ESS 충당금 소멸 효과로 흑자전환 (0) | 2020.03.31 |