미국 시장에서 주식을 살 때 모든 사람들이 오를 것을 예상하고 매수를 할 것이다.

하지만 내 예상과 달리 반대로 움직이거나 시장 전반적인 급락이 나올 경우에 그에 대한 대비가 필요하다.

미국 시장에 대해서 롱 포지션으로 접근할 때, 급락에 대비해서 활용할 수 있는 헷지 방법을 생각해보자.

1. 현금 비중

모든 헷지에는 비용이 발생한다.

다만, 현금 비중을 어느정도 가져가는 것이 가장 간단하면서도 비용없이 헷지를 할 수 있는 방법이다.

처음 롱포지션을 잡을 때 일부 자금을 현금으로 들고 가면서 하락에 대한 대비를 하는 방법이 있다.

또한 연일 계속되는 상승세에 갑자기 급락과 같은 변동이 찾아올 것으로 예상되는 때에

롱 포지션 일부를 차익실현하여 현금화 한 뒤 가격 조정을 기다려서 다시 매수하는 것도 방법이다.

현금 비중을 잘 들고 가는 것은 비용 없이 헷지하는 가장 좋은 방법이다.

2. 미국 국채

주식의 롱포지션의 헷지를 위해 안전자산인 미국 국채를 담는 것은 전통적인 헷지 방법이었다.

경기 침체가 올 때 주식은 내려가지만 연준에서 경기 침체를 대비하여 금리를 내리면서 국채 가격이 상승하기 때문에

국채는 주식과 반대로 움직이는 자산이라는 생각이 일반적이었기 때문이다.

하지만 요즘은?

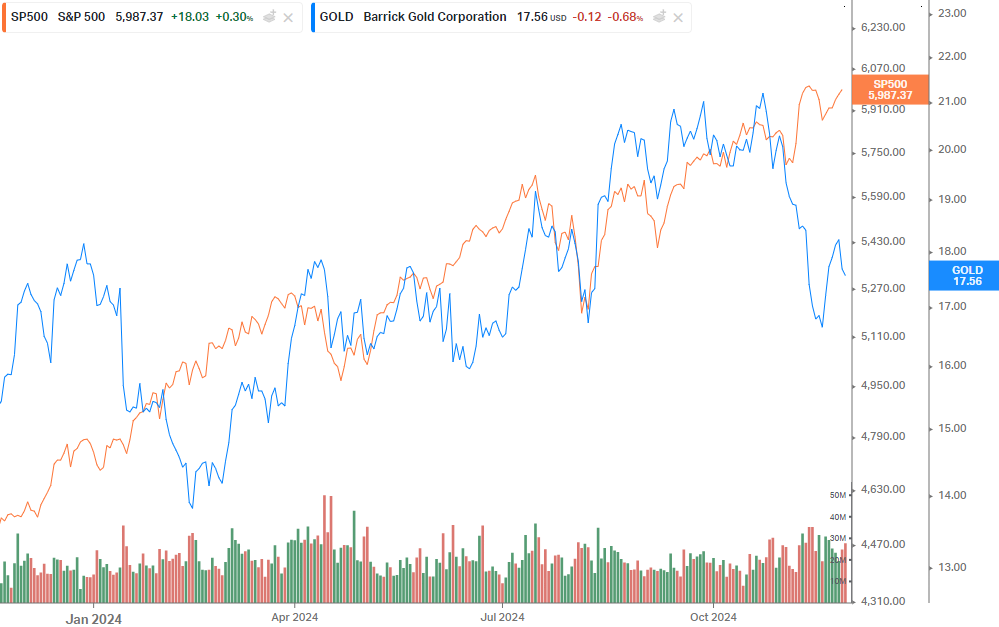

올해 S&P500과 미국 국채 10년물을 비교해보면

S&P500이 오를 때, 국채가 오르거나 S&P500이 떨어질 때 같이 떨어지는 이른바 동조화 현상이 자주 보인다.

인플레이션이 대두되던 2022년 상반기에는 연일 기준금리 상승으로 인한 국채 하락과 S&P500하락이 동시에 나타나기도 했다.

경기침체가 예상되는 시점에 국채는 주식의 헷지 수단이 될 수 있겠지만, 항상 헷지 수단이 되는 것은 아니니 조심해야된다.

3. S&P500 Short ETF

국채는 S&P500과 동조화되기도 해서 항상 헷지 포지션으로 들고가기 애매하지만

S&P500 인버스는 항상 S&P500과 반대로 움직인다.

그말인 즉, S&P500이 10% 수익을 내면 S&P500 숏의 헷지비용이 -10%가 된다는 의미이다.

투자와 동시에 헷지 포지션으로 길게 가져가기에는 부담스러운 헷지 비용이 발생할 수 있다.

반드시 하락 타이밍에 잘 맞춰서 매매해야한다.

상시로 헷지 포지션을 가져가기에는 장기 우상향을 하는 미국 증시에 대한 헷지로는 비용이 커질 수 밖에 없다.

3. 금

금도 국채의 안전자산으로 헷지포지션으로 가져가는 경우가 있지만

S&P500과 동일한 방향으로 움직이는 경우가 많다.

사실 금은 주식의 헷지포지션보다 인플레이션 헷지 포지션으로 보는 것이 맞다.

특히, 인플레이션이 국채금리보다 높을 때는 금의 포지션을 많이 가져가는 것이 좋다.

또한, 금을 안전자산이라고 보기에는 변동성이 크므로 금의 변동성에 대한 사이클을 잘 이해해서 매수하는 것이 필요하다.

4. VIX지수

VIX는 변동성 지수(Volatibility Index)로 시장 참여자들이 향후 30일 간 기대하는 S&P 500 옵션의 변동성을 수치화한 것이다. 이 지수의 특징은 주식시장의 상승, 하락에 나타내는 것이 아니라 변동성을 나타낸다는 것이다.

VIX지수는 안정적인 상승기에는 낮아지는 편이다.

지수가 20이하의 경우에 증시가 안정적인 상황이라고 보면 되고,

15이하인 경우에는 시장 참여자들이 과하게 낙관적인 심리상태임을 나타낸다.

VIX가 20이하에서 관련 상품을 담고 급락기에 이익을 회수하는 방향으로 헷지포지션을 가져가면 좋겠지만

아쉽게도 VIX지수에 직접적으로 투자할 수 있는 방법은 없다.

VIXY와 같이 VIX지수에 투자하는 ETF가 존재하기는 하는데,

ETF역시 VIX지수를 직접 담을 수 없기에 주로 만기 1개월 이상을 앞둔 VIX선물로 투자를 한다.

따라서 매달 근월물에서 차월물로 선물을 교체할 때 비용(롤오버 비용)이 발생하게 된다.

VIX지수 자체에 투자가 가능하다면 장기 헷지 포지션을 가져가도 좋겠지만,

VIX 선물 ETF는 매월 발생하는 롤오버 비용으로 인하여 매달 손실이 발생할 수 있다.

실제 VIX 선물 ETF를 보면 장기 우하향 그래프를 그리고 있다.

따라서 VIX 선물 ETF를 투자하는 경우 하락이 예상되는 시점에 짧은 기간 가져가는게 유리하며

보유시점은 롤오버 기간을 피하는 것이 유리하다.

VIX선물 ETF의 장점은 시장의 갑작스런 급락에 큰 수익을 낼 수 있다는 것이다.

아래 그래프에서처럼 VIXY ETF의 경우 S&P가 급락할 때 하루만에 2배가 오르는 경우가 발생한다.

또한 VIX지수가 크게 오른 상황에서 VIX short ETF(SVXY같은 상품)를 담는다면 증시와 VIX지수가 안정화되는 상황에서 수익을 낼 수도 있다.