LG화학의 2차전지 부문의 물적 분할이후 IPO를 지금 현재 진행했을 경우를 가정하여 적정 가격을 계산해보았습니다.

계산한 내용을 나누기 전에 LG화학에 대해서 잠시 알아보면 LG화학은 아래와 같이 총 4개의 사업본부와 1개의 자회사로 구분 됩니다.

- 석유화학: LG화학의 캐시카우라고 생각하면 됩니다.

- 2차전지: LG화학 및 LG그룹의 미래로 여겨지는 사업부분입니다.

- 첨단소재: 자동차 및 IT관련 소재, 2차전지의 양극재, CNT도전재 등 미래 먹거리들과 관련된 사업부분입니다.

- 바이오(생명과학): 예전에 LG생명과학이 합병되어서 만들어진 사업본부입니다. 약을 판매하고 신약을 개발합니다.

- 팜한농: LG화학이 100% 지분을 가진 자회사로 농업관련 종자, 비료 등의 사업을 영위합니다.

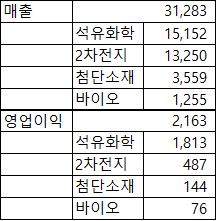

계산하기 위해 시중에 증권사의 2020년 실적 컨센서스의 평균을 구했고 사업무분의 매출과 영업이익 portion도 함께 차트로 그려보았습니다.

생명과학본부와 팜한농은 구분하지 않고 묶어서 실적을 추정한 증권사들이 많아서 여기에서도 묶었습니다.

2020년 LG화학의 실적 컨센서스 평균값(단위: 십억)

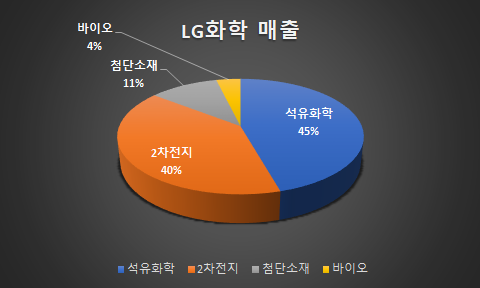

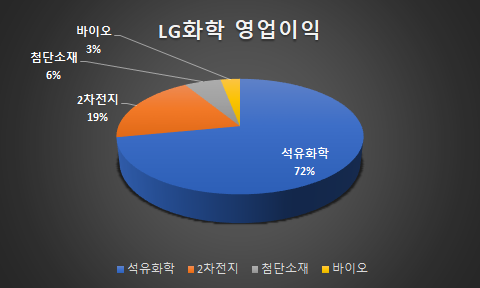

사업부 별 매출과 영업이익 비율

매출에 있어서 2차전지가 석유화학에 거의 근접할 것이라고 예상하고 있습니다.

그에 비해서 영업이익에선 석유화학이 72%로 여전히 캐시카우 역할을 할것으로 보고 있네요.

2차전지는 19%정도를 기여할 것이라고 보고 있습니다.

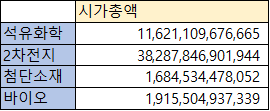

LG화학의 사업부분 별 시가총액을 추정해 보겠습니다.

LG화학의 시가총액은 보수적으로 접근하기 위해서 종가 기준 가장 높았던 76만 8천원으로 계산했습니다.

총 발행주 70,592,343 x 768,000 = 53,508,995,994,000원

시가 총액은 53조 5천억원 정도 나옵니다.

각 사업부분별 시가총액을 계산할 건데요.

부분별 시가총액은 각 증권사에서 계산한 사업부분 별 주가 반영비율의 평균값을 이용하여 계산하였습니다.

주가 반영비율은 영업 및 자산 가치에 peer group의 멀티플을 적용한 뒤 할인율을 적용해서 구합니다.

peer group의 멀티플을 곱하는 이유는 peer group이 속한 산업영역과 비슷한 수준의 valuation을 적용하기 위함이고,

할인율은 여러 사업부분이 한 회사로 모임으로 인하여 생기는 평가 절하를 반영하기 위함입니다.

따라서 매출 및 영업이익과 달리 전지 사업부분이 peer group인 회사들의 높은 멀티플로 인하여 큰 비율을 차지하게 됩니다... 위 그림처럼 평균적으로 2차전지가 주가의 71%가 넘는 비율을 차지하고 있다고 증권사의 애널리스트들은 계산하고 있습니다.

석유화학은 22%정도 나머지는 미미합니다.

2차전지의 비중이 매우 크다는 것을 알 수 있죠. 그래서 껍데기만 남았다고 분노하는 주주들의 심정은 이해가 될수 밖에 없긴 합니다.

사업부분 별 시가총액은 아래의 표와 같습니다.

2차전지가 38조 정도 되고, 석유화학이 11조, 나머지 사업본부는 2조 이하입니다.

2차전지를 영위하는 전지사업본부를 분사했을 때 나머지 사업본부의 시가총액은 약 15조 가량 됩니다.

전지사업본부를 LG에너지솔루션으로 분사한 뒤 상장할 경우 주가에 어떻게 반영될지 계산해보겠습니다.

공모가 결정 시 Peer group은 CATL이 될 것으로 가정하고, LG화학이 LG에너지솔루션의 지분 70%를 가지고, 30%만 상장하는 것을 가정합니다. 이렇게 가정하는 이유는

- CATL은 2차전지를 주로 영위하는 회사로 2차전자외 실적 비중이 큰 국내 배터리 회사 및 파나소닉은 peer group으로 적당하지 않고

- CATL은 capa와 M/S 면에서 LG에너지솔루션과 그나마 근접한 회사

- LG화학에서 20~30%만이 IPO할 예정이라고 밝혔으며 보수적으로 판단하기 위해 30%를 IPO한다고 가정.

- 공모시 peer group대비 적정 가격을 계산한 뒤 할인율을 적용하여 공모가를 정하지만 이후 성장주들은 상장시 할인율을 뛰어넘어 주가를 형성하는 경우가 대부분이며, CATL의 M/S 및 Capa는 LG에너지솔루션보다 열위인 상태라 CATL의 시가총액을 그대로 적용해도 보수적이라고 판단했음.

CATL의 시가총액은 한화로 약 79조 정도 됩니다.

지주회사의 지분 가치 할인율은 평균적으로 40~60%가량 됩니다.

하지만 LG화학은 본 사업을 영위하는 회사이며 공정거래법상 지주회사도 아닙니다.

LG화학과 비슷한 위치에서 비교할만한 회사는 LG전자로 생각하면 될 것 같습니다.

LG전자는 LG디스플레이와 LG이노텍을 자회사로 두고 있으며 자회사의 주가 변동에 따라 자산가치를 re-valuation합니다. 이런 경우 증권사에서 평균적으로 20%의 할인율을 적용하여 지분 가치를 평가하므로 LG화학 역시 20%의 할인률을 적용하는 것이 합리적이라 판단했습니다.

CATL의 시총에 LG화학의 자회사 자기 보유율 70%와 지분가치 할인율 20%를 넣어서 계산하면 됩니다.

(KRW환산) 79,256,939,492,644 x 0.7 x 0.8 = 44,383,886,115,880원

시가총액: LG화학 자회사 70% 지분 보유시

LG화학의 적정주가 = 59,605,035,207,935 / 70,592,343(총발행주) = 약 844,355원

이런식으로 계산하면 적정주가는 약 844,355원 정도가 나옵니다.

아래는 할인율을 20%가 아닌 다른 값을 적용했을 때 적정주가입니다.

참고하시면 될거 같습니다.

이것 또한 가치 평가의 일환이라 주가가 그대로 움직이리란 보장이 없습니다.

할인율과 peer group의 선택에 따라 가격이 많이 달라질 수도 있구요.

하지만 제 나름대로 합리적인 숫자를 가지고 계산해봤습니다.

애널리스트나 LG화학 이사회 및 경영진 측에서 말하는 자회사 상장으로 인한 가치 재평가는 일리가 있다고 생각합니다. 반대로 여러가지 요인에 의해 자회사의 재평가가 모회사인 LG화학에 제대로 안될 가능성도 있고 그렇게 주장하시는 분들의 의견도 잘못된 것도 아니구요. 주가가 가치에 항상 수렴하진 않으니까요. 결국 각자 판단해야할 부분입니다.

투자자에게 감정의 소용돌이에 휘말리는 가슴보다는 냉철한 머리가 필요한 것 같습니다.

LG화학 주주분들이 계시다면 감정에 휘말리지 말고 편향되지 않은 상태에서 객관적이고 중립적인 입장에서 모든 의견을 듣고 합리적으로 판단하시면 좋을 것 같네요.

'한국 주식' 카테고리의 다른 글

| 유니테스트: 반도체(실적) * 태양광(밸류) (0) | 2020.10.16 |

|---|---|

| 위안화 강세와 외국인 (0) | 2020.10.13 |

| 다산네트웍스 - 이제부터는 5G 주도주로 부상할 가능성이 높다 (0) | 2020.06.30 |

| 케이엠더블유 - 매출/수주 전망 감안할 때 3분기 신고가 돌파 시도 예상 (0) | 2020.06.30 |

| 쏠리드 - 실적/재료 감안하면 분명히 장/단기 매수 찬스 (0) | 2020.06.17 |